目录

第一节 财政

一、财政体制

建国初期,财政管理高度集中,统收统支,县只是报帐单位,一切收入全部上缴,一切支出按国家规定标准执行。1950年,国家人员编制、供给标准、收支制度、收支程序、收支项目,均由中央统一规定,统筹统支。地方上小宗收入(如规费收入、公产收入、学产收入等),可抵地方财政不足。大宗收入(如公粮、盐税、货物税、工商税等)一律解交中央。1951年,实行财政收入挂钩的管理体制。乡村财政收入来自各种附加税,其中农业附加为入库公粮的10%,工商附加为正税的15%。1952年,实行省、地方分级编制年度预算、决算的财政管理体制。地方支出来自各种附加税、契税和上年结余。同年7月,遵照中共中央、国务院提出的“包、禁、筹”的方针,把乡村行政经费、教育经费全包下来,公粮、地方粮合并征收,取消所有附加税,严禁一切摊派。地方建设方面的必须筹款,报省批准后方可执行。

1953年,第一个五年计划开始,阜南县建立了县级财政,开始实行“固定收入加固定比例分成收入”的办法,不能满足支出指标的,其不足部分由省财政拨给。1954年,调整中央与地方的收支,实行“划税分成,固定比例,支出包干”的管理体制。县级财政收入分为地方固定收入、固定比例分成收入、调节收入。县级预算由中央核定,预算中的支出部分,由地方固定收入和固定比例分成收入支付;不足的差额,由中央划给的调节收入弥补。1956年,省对县实行“总额控制”,扩大了县级财权。阜南县在预算管理上对乡镇地方自筹经费采取由县统一掌握,重点使用。全年财政收入63万元,支出215.3万元,省补助157.9万元。

1958年实行“以收定支”的预算管理办法,用固定收入加调剂分成收入定支出,以自求平衡。这是财政管理体制的一大改革,原定五年不变,由于浮夸风盛行,管理混乱,仅施行了一年作罢。1959—1964年,这是一个跨越了三年困难和三年调整的时期,“全国一盘棋,上下一本帐”,县的一切收支必需纳入国家预算管理,实行“总额分成”。按照支出指标占收入指标的比例确定应留的收入分成比例。商业收入、地方各税其他收入列为县收入,超收全留,一年一变。本县在预算管理方面,对县直行政事业单位采取定额包干,改收入分成为收支全面管理、收入包干支出定额管理,“统一领导,分级负责”。本着勤俭建国精神,大力压缩社会集团购买力。这期间,县财政收入2480.6万元,省补助1661.1万元,财政上解(1960年起)1084.4万元,财政支出3047.6万元,基本上收支平衡,略有节余。1965年实行“收支挂勾,超收分成”,一年一定。超过收入指标的部分,按比例分成,完不成收入指标,其短收部分按比例相应紧缩开支。

1966—1970年第三个五年计划期间,实行收支两条线管理体制,收入全部上交,支出由中央分配。

1971—1973年实行财政收支包干体制,即“定收定支,收支包干,保证上交,超支分成,结余留用,一年一定”。1974年又改为“收入按比例留成,超支分成,支出包干”。

自1975年起,省另给阜南县一块“固定数额补助”,阜南县得以有了这个一定数额的机动财力,用作挂勾分成的补充,1979—1981年,实行“收支挂勾,增收分成”。1979年是阜南县财政较为困难的一年,资金严重短缺,仅能择优供应,重点支持。县委确定一名副书记分管财政,审批开支。1980年,鉴于上年无结余,县对各单位实行预算包干按季分月造预算拨款。1981年,省对阜南县再实行“超收分项分成”,工商税超收按原定比例分成,其他三项收入超收按“三七”分成。1982—1984年,实行“划分收支,定额包干,超收分成,一定三年”。省以阜南县1980年财政收支决算为基础,划分阜南县财政收支包干范围,适当调整,确定收入基数为618.1万元,支出基数为1169.3万元,定额补助693.4万元,收入扣除上交中央的企业折旧基金和其他工商税后,按总额的23%上划中央,77%作为县包干基数。1985年起,实行“划分税种,核定收支,超收分成,分级包干”的办法,一定三年不变。省以阜南县1983年收入决算为基础,确定收入基数;在1983年实际留成收入的基础上,加以调整,确定包干支出基数。1985年包干收入总额为775.4万元,留成比例:留成80%,上交中央20%。在预算执行上坚持用款有预算,拨款按计划,非正常支出由县长(或分管县委书记)一支笔审批,或单位写出报告,财政部门研究提出意见,报县领导同意,数额较大的由县长办公会议研究决定。1949—1985年,全县财政预算内总收入37376.72万元,总支出30680.45万元,上级补助1881.7万元,上解264.707万元。

二、财政收入

建县以来,按照国家有关法规,从以下一些方面组织财政收入,即:农业税、工商税、企业收入、公产、规费、罚没、杂项等其他收入和专款收入,预算外收入以及债券等。自1949年至1985年,共完成预算内财政总收入17900.90万元。其中:农业税收入9436.8万元,占财政总收入52.7%;工商税收入7290.50万元,占财政总收入40.7%;企业收入920.00万元,占财政总收入5.1%;其他收入204.10万元,占财政总收入1.5%。

1、预算内收入

农业税收入阜南县财政收入主要靠农业税,建国初期虽有一些手工作坊和工商业,但数量极少。1949年,采取向农民借征的办法,全县共征收公粮14.5万公斤。1950年,采取以户为单位,按农业人口全年平均收入累进计征。累进率为40个等级,阜南县起征点人均65.5公斤,65公斤以下免征。起征点税率为3%。最高为40级,人均收入1705公斤以上,税率为42%。全年一次计算,夏、秋两季征收,地方附加按正税15%附征。1950年,财政总收入29.87万元,农业税25万元,占总收入的84%。随着国民经济的不断发展,农业税收入占全县财政收入的比重逐年下降。1952年,全县全面进行“查田定产”。按照查实的田亩,根据土壤、水利、光照等自然条件,订出常年产量,以户为单位,累进计征。税率分24级,人均不足75.5公斤免征,75.5公斤为起征点,税率为7%。最高人均收入975公斤以上,税率为30%。1953年是国家进行第一个五年经济建设计划的第一年,为使农民休养生息,进一步提高生产积极性,农业税根据国家建设需要和阜南县农业生产发展的具体情况,坚决实行“种多少田地,应产多少粮食,依率计征,依法减免,增产不增税”的公平合理,鼓励增产的政策。并规定此后三年内稳定在1952年实际征收的水平上,不再加征。1955年,随着农业生产管理体制的变更,个体户、互助组、初级农业生产合作社以户为单位,高级农业生产合作社以社为单位,按农业人口人均全年农业收入累进计征。全年一次计算,夏、秋分成,两次征收,两次减免。按夏“四二”,秋“五八”分成计算负担公粮。1956年,由于社会主义改造深入发展,除占总农户为数甚少的个体户以户为单位计征外,高级农业生产合作社(完全社会主义性质)以社为单位计征外,初级农业生产合作社(半社会主义性质)征收办法有四:一是以户计征,二是以社计算分户负担,三是以社计算,社、户分担,四是以社计征。1957年,社会主义改造全面完成,农业税在调整社与社之间的畸轻畸重负担现象之后,全部以社为单位计征。社员自留地一般由社核定,统一负担。

1958年,农业税制进行了重大改革,废除了建国以来执行八年的全额累进税制,根据新农业税条例精神,按照调整后的计税产量和改订后的比例税率,依率计征,依法减免。附加税一律按正税的15%附征。为鼓励社员纳好粮和进一步贯彻合理负担政策,使征与购的粮食统一验收,便于粮食部门经济核算,实行“定价折款征”交粮按质论价,以价计税,全年完成农业税273万元,1959年,高指标、高征购,打乱了过去一套完整、合理、有效的征收办法,农业税计征改原来的常产为当年浮夸风形成的包产匡算,层层分配任务,包干完成,取消了灾情减免和社会减免。是年,完成农业税款347.5万元,折主粮2111万公斤,征了“过头粮”,社员负担过重。由于1959年的特大干旱及其以后连续三年的经济困难,为了减轻农民负担,大幅度调低农业税征收数额。1960年计征率由16.8%调整为14.4%。1961年,完成农业税款较1959年下降57.2%,比1960年下降24.4%。1963年,对全县农业产量基础数再一次核实调整,进一步平衡负担,计征任务核定到生产队,并恢复了地方附加税,按正税10%征收,这一年的计税和税率一直稳定到1977年,没有大的变动。这期间,全县计税常年产量15264.5万公斤,亩均102公斤,年计征税额1698万公斤,占常年产量的11.1%。由于生产的发展,“四五”期间,全县年平均实产26950公斤,亩均180公斤,超计税常产76%。农业税负担比例相对偏低。

1978年,农业税进行了一次调整。调整后的税率占调整后产量的6.1%。1981年,全县普遍实行了联产承包责任制,包产到户,农业税由原来的以队为单位缴纳改为以户为单位。同时试行以粮计算,实物交纳,定价折款征收。征收价:小麦每公斤0.328元,大豆每公斤0.64元,杂粮每公斤0.22元,红芋片每公斤0.188元。按价造串计征。在一年两季征收比例上,自1964年起确定为午季三成三,秋季六成七。为了抗灾保收,阜南县逐年扩大午收面积、产量,提高了午季收成占全年的比重。在农业税征收上,1983年改为午四成二,秋五成八。1984年改为午、秋各征五成。1985年,取消了行之30多年的农产品统购、派购政策,改为合同定购。农业税征收办法由过去的“统一交售、粮站扣款、结算到队”,改为“征收到户、减免到户、结算到户”。午秋比重改为“倒三七”,即“午七”、“秋三”。收购价折征代金,最低价为每公斤小麦0.426元。这年全县共完成农业税正税389.4万元,附加59.2万元。

1985年,农业税收入1588.8万元,占同年财政收入4131.1万元的38.5%。其间1952—1969年的18年间,年稳定在300万元左右,1970—1985年的16年间,年徘徊在300万元至400万元之间。

工商税收入1950年,执行新税法,阜南县开征的工商业税仅货物税、营业税几种,年收入4.78万元,占全年财政总收入29.78万元的16.05%。随着社会生产力的发展和城乡经济结构的变化,征收项目逐年增多,收入比重占财政总收入越来越大。到1985年,阜南县开征的计有:产品税、增值税、营业税、工商统一税、工商所得税、房产税、牲畜交易税、屠宰税、集市交易税、国营企业奖金税、盐税、建筑税、印花税等13种。累计收7290.5万元,占财政总收入的40.7%,其中1985年收入8087788元,为1950年的169.2倍。

企业收入阜南县预算内企业财政收入,自1955年始至1957年为2.3万元,年平均0.77万元,主要是一个大众窑厂的工业企业收入。“二五”期间(1958—1962年)为20.1万元,年均4.02万元。其中工业企业收入17.1万元,占85.1%,主要是电力工业、化学工业、建材工业和轻工业的上交利润;商业供销收入0.3万元,占1.5%;其它企业收入2.7万元,占13.4%(文化企业)。国民经济调整时期(1963-1965年)为28.6万元,年均9.5万元。其中工交企业23.4万元,占81.8%;商业供销2.5万元,占8.7%;其它企业2.7万元,占9.5%。“三五”期间(1966—1970年)30.2万元,年均6.02万元,其中工交企业13.7万元,占企业收入45.4%(机械工业倒挂);商业供销43.1万元,占企业收入142.7%;其它企业(农、牧、文化)倒挂26.6万元。“四五”期间(1971—1975年)为104.2万元,年均20.8万元,比“三五”时期年平均增长14.6万元。其中工交企业倒挂231.9万元(主要由于兴建化肥厂、农机供应站、轮窑厂投资);商业供销企业收入406.6万元,比“三五”时期增长12.5倍;其它企业(农牧、文化投资)倒挂24.6万元。“五五”期间(1976—1980年)为541.6万元,年均108.3万元,比“四五”时期年平均增长87.5万元。其中工交企业倒挂102.4万元(化肥厂连年亏损),商业供销701.4万元,比“四五”时期增长172.5%。整个企业只此一项稳步增长,其它全属倒挂。1980年,食品和物资企业上划。“六五”期间(1981—1985年)为377.5万元,年平均75.5万元,较“五五”时期年下降32.8万元。其中工交企业收入17.5万元,主要是建材工业和轻工业。1981年化肥厂上划,亏损减少。机械工业仍然亏损;商业供销企业收入370.9万元(1984年基层供销社划为集体单位,盐业公司上划,收入相对下降);其他企业(农牧业)倒挂10.9万元。1985年电力工业划出,以电养电,财政不收利润。同年,物资企业又下划归县收。

公产收入公产收入主要是土改留下的机动田和芦苇荡、荻草、公塘等。机动田包括旧时的公产、学田、庙地,1952—1955年由所在乡政府租给农民耕种,租率为常年产量的20%,1956年归农业社承种,1959年以后下放归生产队集体所有,免收租谷。芦苇、荻草等按当年实产15%征税。

罚没收入罚没收入系政法、审计、工商、税务、物价、卫生、环保、交通、建筑、林业等国家权力机关和管理部门对违法者所处的罚金及没收的财物等,1953—1982年共收入15.5万元,占同期其他收入总额的8.1%。1983年起,政法罚没收入返回30%弥补本系统办案经费;林业罚没用以养林;环保罚没返回80%用作治理三废(废水、废气、废物)。

规费收入规费收入系国家机关为居民或单位进行某些特殊服务所收取的手续费和工本费。1953—1965年共收取1.2万元,占同期其他收入总额的1.2%。“文化大革命”时期被废除,1984年有所恢复,主管部门收支相抵的结余部分尚未经清理。

国家资源管理收入国家资源管理收入为1976—1982年所收的排污费,计14.8万元,占同期其他收入总额的24.6%。1985年始和教育附加费一起列为专款收入(教育附加当年尚未开征)。

1953—1985年,全县其它收入计规费1.2万元,国家资源管理14.8万元,公产84.2万元,追回赃款赃物44.3万元,罚没120.6万元。以前年度支出收回12.9万元,杂项收入22.9万元,契税2.25万元,合计303.15万元。

2、预算外收入

建国初期,预算外收入主要是农业税附加和工商税附加,数量不多。1958年后,阜南县预算外收入的项目和范围逐渐增加,预算外收入的资金逐年增多,并形成一定规模,成为阜南县地方财政的重要来源和机动财力,为促进全县经济建设和社会事业发展,起到积极作用。

预算外收入中,农业税附加每年分午秋两季征收。从1951年开征,其间除1952年、1960年、1961年、1964年因受灾停征外,一直征收。工商税附加按月征收,从1951年至1985年未停。预算外其他收入,从1958年开始征收,1967—1968年两年停征,1969年恢复征收至1985年未停。其他还有各项附加收入、自筹企事业收入、清理闲散资金、上级预算外拨款以及杂项收入。1953—1985年,总计收入农业附加1000.8万元,工商税附加50.1万元,集中企业折旧资金63.1万元,县办工业利润留成61万元,其他杂项收入399.9万元,历年结余654.7万元。

表127历年预算内财政收入统计表单位:元

三、财政支出

1、预算内支出

阜南县的财政支出,主要用于经济建设和发展教、科、文、卫事业,促进工农业生产发展,逐步提高和改善人民的物质文化生活水平。1949—1985年,全县财政预算内总支出30687.25万元。其中用于经济建设1794.34万元,占财政总支出的5.83%;用于科教文卫事业支出11602.8万元,占财政总支出的37.81%;用于农林水气象事业4338.5万元,占财政总支出的14.14%;用于社会抚恤救济事业支出7044.3万元,占财政总支出的22.96%;用于行政管理支出4668.67万元,占财政总支出的15.21%;用于其他支出1237.6万元,占总支出的4%。

建国初期的1950—1952年的国民经济恢复时期预算内财政支出178.64万元,年平均59.5万元。其中经济建设支出13.84万元,占同期财政总支出的7.7%;文教卫生类支出46.4万元,占总支出的26%;行政管理费支出116.3万元,占65.1%,其他支出2.1万元,占1.2%。第一个五年计划时期的1953—1957年,预算内财政支出932.4万元,年平均186.5万元。其中,经济建设支出0.4万元,占同期财政总支出0.04%;文教卫类支出432.4万元占46.4%;社会福利事业支出66.2万元,占7.1%;农林水支出47.1万元,占5.1%;行政管理支出382.5万元,占41.9%;其他支出4.2万元,占0.4%。

第二个五年计划时期的1958—1962年,预算内总支出2169.9万元,年平均434万元,比“一五”时期上升132.7%,其中经济建设费98万元,占同期财政总支出的4。5%;文教卫类支出845.4万元,占39%;农林水类支出528.6万元,占同期财政总支出的24.4%;社会福利事业支出248.9万元,占11.5%;行政管理费支出402.2万元,占18.4%;其他支出46.8万元,占2.2%。

1963—1965年国民经济调整时期预算内财政总支出1573.7万元,年均支出524.6万元,比“二五”时期年增长30.2万元。其中,经济建设支出12.4万元,占同期财政总支出的0.8%;文教卫类支出464万元,占29.5%;农林水类支出210.2万元,占13.4%;社会福利事业支出579.7万元,占36.8%;行政管理费支出253.5万元,占16.4%;其他支出48习万元,占3.1%。

1966—1970年第三个五年计划时期,总支出2886.4万元,年平均577.3万元,比三年调整时期年上升52.7万元。其中,经济建设支出107.4万元,占同期总支出的3.7%;文教卫事业支出972.5万元,占33.o%;农林水类支出271.3万元,占9.4%;社会福利事业支出916.2万元,占31.6%;行政管理费支出444.7万元,占15.4%;其他支出174.3万元,占6.6%。

1971—1975年第四个五年计划时期,预算内财政总支出4463.5万元,比“三五”时期上升54.6%,年平均上升315.3万元。其中,经济建设支出471.9万元,占同期财政总支出的10.6%;文教卫类事业支出1628.4万元,占36.5%;农林水类支出为433.1万元,占9.7%;社会福利事业支出1020.5万元,占22.9%;行政管理费支出721万元,占16.1%;其他支出188.6万元,占4.2%。

1976—1980年第五个五年计划时期,预算内总支出7499.4万元,比“四五”时期上升68%,年均增长607.2万元。其中,经济建设支出233.9万元,占总支出的3.1%;文教卫事业支出2698.4万元,占总支出的36%;农林水类支出1813.3万元,占24.2%;社会福利事业支出1689。6万元,占22.5%;行政管理费支出867.3万元,占11.6%;其他支出196.9万元,占2.6%。

1981—1985年第六个五年计划时期,预算内总支出10961.2万元,比“五五”时期上升46.2%,年平均上升692.4万元。其中,经济建设支出852.5万元,占7.8%;文教卫事业支出4515.3万元,占41.2%;农林水类支出1034.9万元,占9.4%;社会福利事业费支出2523.2万元,占23%;行政管理费支出1459.5万元,占13.3%;其他支出575.8万元,占5.3%。

经济建设支出项目包括简易建筑、基建投资、工交事业费、企业挖潜革新改造费、科技三项费用、城市维护费及其他等。经济建设费资金来源是多方面的,财政预算安排只是其中的一项。教科文卫事业支出,包括文体事业、教育事业、卫生及公费医疗、计划生育事业、科技事业、广播电视事业及其他等。农林牧事业支出用于兴修水利、改良品种、推广科学技术、发展农机、植树造林等。社会福利支出包括抚恤、社会救济、离退休费等。尤其阜南历年多灾,灾害救济年均达200万元左右,占财政预算支出相当大的比重。行政管理费支出包括党政机关、人民团体和公检法司部门经费。按定员定额分为个人经费和公用经费两大部分。个人经费包括工资、补助工资、福利资金、各项补贴等;公用经费包括公务费、购置费、修缮费、业务费及其他开支等。由于财政预算支出主要用于广大人民的物质文明和精神文明的两大建设,国家机关行政管理费用占财政总支出的比重逐渐减少。“一五”时期为41%,“六五”时期只占13.3%。其他支出包括部门事业费、价格补贴以及其他杂项支出。其中价格补贴如1983年经济体制改革后,政府逐步取消生猪等农副产品的派购任务,并放开肉食、煤碳、食糖等销售价格,对由此而增加城镇居民生活负担部分,财政采取补贴的办法,予以弥补。1984年以前,从商业退库中弥补,1985年起由财政预算列支。在以上几大门类经费的支出中,教科文卫事业费支出占的比重最大,自1949年到1985年共支出11602.8万元,占预算内总支出的37.81%。

2、预算外支出

预算外资金的支出,主要用于预算内支出的不足。每年随同预算内资金一并安排。一般情况,秋季农业税附加收入,当年不安排使用,以保持收支平衡,略有节余,留有后备。

建国初期,阜南县没有预算外支出,从1953年开始安排预算外支出。随着预算外收入的增加和社会主义建设事业的发展,预算外支出范围逐渐扩大,至1985年,支出项目有基本建设投资、支农支出、工交建设支出、商业企业支出、城市维护、文教卫生事业支出、行管费补助以及其他等。1953年至1985年预算外总支出为1482.7万元,占预算内支出的4.8%。“一五”时期年平均15.4万元,“二五”时期年平均71.2万元,国民经济调整时期年平均27。5万元,“三五”时期年平均39.8万元,“四五”时期年平均46.6万元,“五五”时期年平均59.1万元,“六五”时期年平均47.3万元。

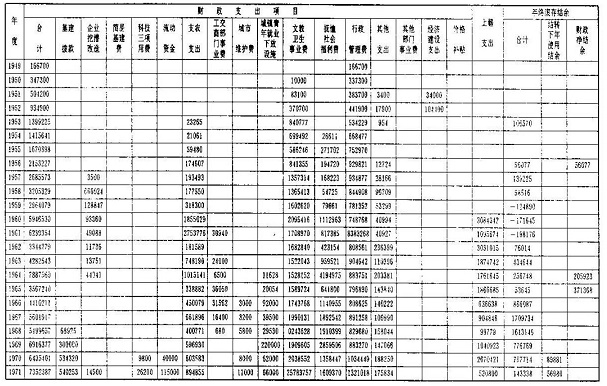

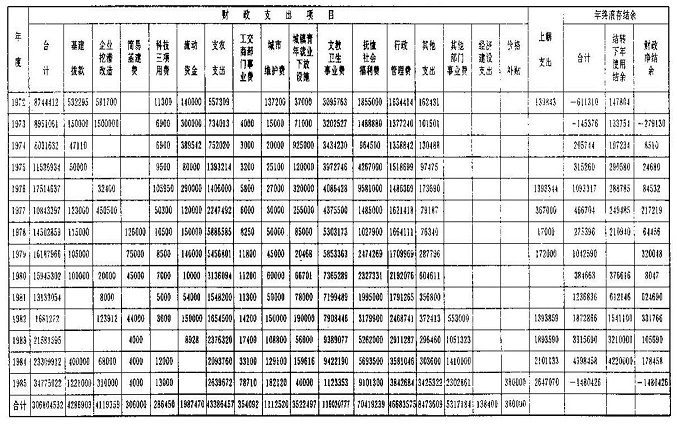

表128(一)历年预算内财政支出分类统计表单位:元

表128(二)历年预算内财政支出分类统计表单位:元

表129(一)历年预算处财政支出情况统计表单位:元

表129(二)历年预算外财政支出情况统计表单位:元

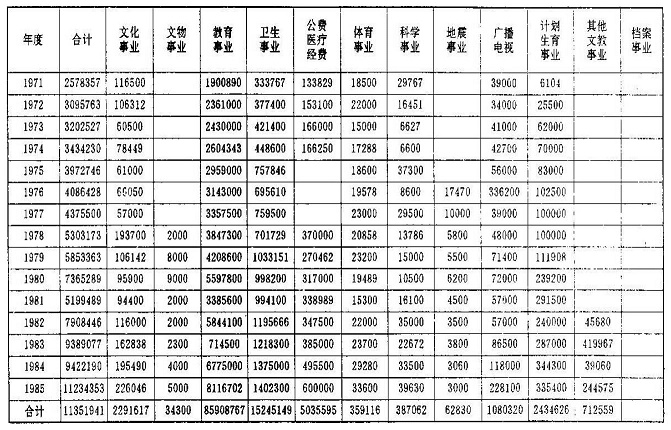

表130(一)历年科教文卫事业费支出统计表单位:元

表130(二)历年科教文卫事业费支出统计表单位:元

四、财政管理

1949年成立阜南行政办事处,始设财粮科。财粮科当时的主要任务征收午、秋两季公粮及部分土布、鞋子,供党、政、军人员需用。当时尚无年度预、决算制度,只是据实向专署财粮科报销本月支出与领取下月经费。

1950—1957年国民经济恢复和第一个五年计划期间,主要是废除旧的管理制度,建立新的社会主义财政管理体系。1950—1952年,贯彻执行“统一领导,分级管理”的财政方针,对全县范围内进行了全面清理整顿,建立了区乡财政预算制度,财政工作逐步趋向正规,为1953年的计划经济建设奠定了基础,1953—1957年执行第一个五年计划,在“巩固国防,稳定物价,全面恢复,重点建设”总方针指导下,财政部门从增加生产,扩大物资交流着手,积极培养财源,努力增加收入,增加积累;同时厉行节约,反对一切浪费,保证了对农业、手工业、资本主义工商业的社会主义改造顺利进行。5年共完成财政总收入1153.96万元,其中:农业税811.2万元,占总收入的70.3%;工商税和企业利润277,94万元,占24.09%。财政总支出929.75万元,其中,经济建设支出4.76万元,占5%;教科文卫事业支出432.52万元,占46.5%,行政管理费支出382万元,占41%(较1952年下降3.1%)。

1958年“大跃进”时期,由于“左”的影响,高指标,浮夸风盛极一时,财政管理推行“两放”(下放资金、下放人员)、“三统”(统一政策、统一计划、统一流动资金)、“一包”(包财政收支任务),财政管理权限下放到人民公社,助长了公社内部的“共产风”。财政、财务混在一块,部门之间乱挪乱拉资金,经济核算和财政监督名不副实,财政实际形成倒亏。1961年起,贯彻“调整、巩固、充实、提高”的方针,逐步调整了资金的报支比重,加强财务管理,严格控制财政支出,积极处理“大跃进”遗留下来的问题,工农业生产比较顺利地得到恢复和发展,财政收入相继上升,1965年总收入为460.81万元,占年度预算的107.7%,比上年增长4.5%;财政总支出356.72万元,占年度预算的94.86%,比上年增长4.82%。在保证各项事业正常发展之需要的前提下,年终决算净结余34.54万元。

1966—1976年,“文化大革命”期间,财政遭到严重破坏,财政状况和财政工作陷入严重混乱之中,收入逐年下降,支出逐年上升,1966年,财政收入比上年下降12.1%,财政支出比上年上升19.1%。1969年收入比上年下降15.6%,支出上升20.5%。1970年以后,收入有所回升,但1975年,又遭受到“反击右倾翻案风”的冲击,财政又一度处于困境。当年收入只完成年度预算的86.7%。比上一年下降12.1%,支出则上升30.4%,1976年10月粉碎“四人帮”,结束了“文化大革命”,国家进入新的历史发展时期,财政状况逐年好转。

1978年12月,中共十一届三中全会拨乱反正,作出了把工作重点转移到社会主义现代化建设上来的战略决策,财政工作贯彻执行国家经济“调整、改革、整顿、提高”的方针,纠正和清理“左”的流毒,切实恢复县人民代表大会审核财政预决算制度,注重经济效益,加强收支管理。1979年在较困难的情况下,完成财政收入672.39万元,为年度预算的107.37%,较上年增长9.05%。

80年代初期,随着“开放、搞活”政策的实施,从理顺分配关系入手,不断地改革财政管理体制、税收制度,财政对企业逐步推行利润留成和盈亏包干,特别是1984年第二步利改税以后,县财政对企业核定交留基数,制订奖惩制度,鼓励增产增收,实行多交多留,充分发挥各主管部门和生产单位的积极性,使我县财政收入1985年首次突破千万元,达1273.1万元,占年度预算的159.1%,比上年增长52.3%,从而改变了已往一直徘徊在六七百万元的局面。为支持生产,促进各项事业的发展,起到了决定性的作用。

建国初期,财政管理高度集中,统收统支,县只是报帐单位,一切收入全部上缴,一切支出按国家规定标准执行。1950年,国家人员编制、供给标准、收支制度、收支程序、收支项目,均由中央统一规定,统筹统支。地方上小宗收入(如规费收入、公产收入、学产收入等),可抵地方财政不足。大宗收入(如公粮、盐税、货物税、工商税等)一律解交中央。1951年,实行财政收入挂钩的管理体制。乡村财政收入来自各种附加税,其中农业附加为入库公粮的10%,工商附加为正税的15%。1952年,实行省、地方分级编制年度预算、决算的财政管理体制。地方支出来自各种附加税、契税和上年结余。同年7月,遵照中共中央、国务院提出的“包、禁、筹”的方针,把乡村行政经费、教育经费全包下来,公粮、地方粮合并征收,取消所有附加税,严禁一切摊派。地方建设方面的必须筹款,报省批准后方可执行。

1953年,第一个五年计划开始,阜南县建立了县级财政,开始实行“固定收入加固定比例分成收入”的办法,不能满足支出指标的,其不足部分由省财政拨给。1954年,调整中央与地方的收支,实行“划税分成,固定比例,支出包干”的管理体制。县级财政收入分为地方固定收入、固定比例分成收入、调节收入。县级预算由中央核定,预算中的支出部分,由地方固定收入和固定比例分成收入支付;不足的差额,由中央划给的调节收入弥补。1956年,省对县实行“总额控制”,扩大了县级财权。阜南县在预算管理上对乡镇地方自筹经费采取由县统一掌握,重点使用。全年财政收入63万元,支出215.3万元,省补助157.9万元。

1958年实行“以收定支”的预算管理办法,用固定收入加调剂分成收入定支出,以自求平衡。这是财政管理体制的一大改革,原定五年不变,由于浮夸风盛行,管理混乱,仅施行了一年作罢。1959—1964年,这是一个跨越了三年困难和三年调整的时期,“全国一盘棋,上下一本帐”,县的一切收支必需纳入国家预算管理,实行“总额分成”。按照支出指标占收入指标的比例确定应留的收入分成比例。商业收入、地方各税其他收入列为县收入,超收全留,一年一变。本县在预算管理方面,对县直行政事业单位采取定额包干,改收入分成为收支全面管理、收入包干支出定额管理,“统一领导,分级负责”。本着勤俭建国精神,大力压缩社会集团购买力。这期间,县财政收入2480.6万元,省补助1661.1万元,财政上解(1960年起)1084.4万元,财政支出3047.6万元,基本上收支平衡,略有节余。1965年实行“收支挂勾,超收分成”,一年一定。超过收入指标的部分,按比例分成,完不成收入指标,其短收部分按比例相应紧缩开支。

1966—1970年第三个五年计划期间,实行收支两条线管理体制,收入全部上交,支出由中央分配。

1971—1973年实行财政收支包干体制,即“定收定支,收支包干,保证上交,超支分成,结余留用,一年一定”。1974年又改为“收入按比例留成,超支分成,支出包干”。

自1975年起,省另给阜南县一块“固定数额补助”,阜南县得以有了这个一定数额的机动财力,用作挂勾分成的补充,1979—1981年,实行“收支挂勾,增收分成”。1979年是阜南县财政较为困难的一年,资金严重短缺,仅能择优供应,重点支持。县委确定一名副书记分管财政,审批开支。1980年,鉴于上年无结余,县对各单位实行预算包干按季分月造预算拨款。1981年,省对阜南县再实行“超收分项分成”,工商税超收按原定比例分成,其他三项收入超收按“三七”分成。1982—1984年,实行“划分收支,定额包干,超收分成,一定三年”。省以阜南县1980年财政收支决算为基础,划分阜南县财政收支包干范围,适当调整,确定收入基数为618.1万元,支出基数为1169.3万元,定额补助693.4万元,收入扣除上交中央的企业折旧基金和其他工商税后,按总额的23%上划中央,77%作为县包干基数。1985年起,实行“划分税种,核定收支,超收分成,分级包干”的办法,一定三年不变。省以阜南县1983年收入决算为基础,确定收入基数;在1983年实际留成收入的基础上,加以调整,确定包干支出基数。1985年包干收入总额为775.4万元,留成比例:留成80%,上交中央20%。在预算执行上坚持用款有预算,拨款按计划,非正常支出由县长(或分管县委书记)一支笔审批,或单位写出报告,财政部门研究提出意见,报县领导同意,数额较大的由县长办公会议研究决定。1949—1985年,全县财政预算内总收入37376.72万元,总支出30680.45万元,上级补助1881.7万元,上解264.707万元。

二、财政收入

建县以来,按照国家有关法规,从以下一些方面组织财政收入,即:农业税、工商税、企业收入、公产、规费、罚没、杂项等其他收入和专款收入,预算外收入以及债券等。自1949年至1985年,共完成预算内财政总收入17900.90万元。其中:农业税收入9436.8万元,占财政总收入52.7%;工商税收入7290.50万元,占财政总收入40.7%;企业收入920.00万元,占财政总收入5.1%;其他收入204.10万元,占财政总收入1.5%。

1、预算内收入

农业税收入阜南县财政收入主要靠农业税,建国初期虽有一些手工作坊和工商业,但数量极少。1949年,采取向农民借征的办法,全县共征收公粮14.5万公斤。1950年,采取以户为单位,按农业人口全年平均收入累进计征。累进率为40个等级,阜南县起征点人均65.5公斤,65公斤以下免征。起征点税率为3%。最高为40级,人均收入1705公斤以上,税率为42%。全年一次计算,夏、秋两季征收,地方附加按正税15%附征。1950年,财政总收入29.87万元,农业税25万元,占总收入的84%。随着国民经济的不断发展,农业税收入占全县财政收入的比重逐年下降。1952年,全县全面进行“查田定产”。按照查实的田亩,根据土壤、水利、光照等自然条件,订出常年产量,以户为单位,累进计征。税率分24级,人均不足75.5公斤免征,75.5公斤为起征点,税率为7%。最高人均收入975公斤以上,税率为30%。1953年是国家进行第一个五年经济建设计划的第一年,为使农民休养生息,进一步提高生产积极性,农业税根据国家建设需要和阜南县农业生产发展的具体情况,坚决实行“种多少田地,应产多少粮食,依率计征,依法减免,增产不增税”的公平合理,鼓励增产的政策。并规定此后三年内稳定在1952年实际征收的水平上,不再加征。1955年,随着农业生产管理体制的变更,个体户、互助组、初级农业生产合作社以户为单位,高级农业生产合作社以社为单位,按农业人口人均全年农业收入累进计征。全年一次计算,夏、秋分成,两次征收,两次减免。按夏“四二”,秋“五八”分成计算负担公粮。1956年,由于社会主义改造深入发展,除占总农户为数甚少的个体户以户为单位计征外,高级农业生产合作社(完全社会主义性质)以社为单位计征外,初级农业生产合作社(半社会主义性质)征收办法有四:一是以户计征,二是以社计算分户负担,三是以社计算,社、户分担,四是以社计征。1957年,社会主义改造全面完成,农业税在调整社与社之间的畸轻畸重负担现象之后,全部以社为单位计征。社员自留地一般由社核定,统一负担。

1958年,农业税制进行了重大改革,废除了建国以来执行八年的全额累进税制,根据新农业税条例精神,按照调整后的计税产量和改订后的比例税率,依率计征,依法减免。附加税一律按正税的15%附征。为鼓励社员纳好粮和进一步贯彻合理负担政策,使征与购的粮食统一验收,便于粮食部门经济核算,实行“定价折款征”交粮按质论价,以价计税,全年完成农业税273万元,1959年,高指标、高征购,打乱了过去一套完整、合理、有效的征收办法,农业税计征改原来的常产为当年浮夸风形成的包产匡算,层层分配任务,包干完成,取消了灾情减免和社会减免。是年,完成农业税款347.5万元,折主粮2111万公斤,征了“过头粮”,社员负担过重。由于1959年的特大干旱及其以后连续三年的经济困难,为了减轻农民负担,大幅度调低农业税征收数额。1960年计征率由16.8%调整为14.4%。1961年,完成农业税款较1959年下降57.2%,比1960年下降24.4%。1963年,对全县农业产量基础数再一次核实调整,进一步平衡负担,计征任务核定到生产队,并恢复了地方附加税,按正税10%征收,这一年的计税和税率一直稳定到1977年,没有大的变动。这期间,全县计税常年产量15264.5万公斤,亩均102公斤,年计征税额1698万公斤,占常年产量的11.1%。由于生产的发展,“四五”期间,全县年平均实产26950公斤,亩均180公斤,超计税常产76%。农业税负担比例相对偏低。

1978年,农业税进行了一次调整。调整后的税率占调整后产量的6.1%。1981年,全县普遍实行了联产承包责任制,包产到户,农业税由原来的以队为单位缴纳改为以户为单位。同时试行以粮计算,实物交纳,定价折款征收。征收价:小麦每公斤0.328元,大豆每公斤0.64元,杂粮每公斤0.22元,红芋片每公斤0.188元。按价造串计征。在一年两季征收比例上,自1964年起确定为午季三成三,秋季六成七。为了抗灾保收,阜南县逐年扩大午收面积、产量,提高了午季收成占全年的比重。在农业税征收上,1983年改为午四成二,秋五成八。1984年改为午、秋各征五成。1985年,取消了行之30多年的农产品统购、派购政策,改为合同定购。农业税征收办法由过去的“统一交售、粮站扣款、结算到队”,改为“征收到户、减免到户、结算到户”。午秋比重改为“倒三七”,即“午七”、“秋三”。收购价折征代金,最低价为每公斤小麦0.426元。这年全县共完成农业税正税389.4万元,附加59.2万元。

1985年,农业税收入1588.8万元,占同年财政收入4131.1万元的38.5%。其间1952—1969年的18年间,年稳定在300万元左右,1970—1985年的16年间,年徘徊在300万元至400万元之间。

工商税收入1950年,执行新税法,阜南县开征的工商业税仅货物税、营业税几种,年收入4.78万元,占全年财政总收入29.78万元的16.05%。随着社会生产力的发展和城乡经济结构的变化,征收项目逐年增多,收入比重占财政总收入越来越大。到1985年,阜南县开征的计有:产品税、增值税、营业税、工商统一税、工商所得税、房产税、牲畜交易税、屠宰税、集市交易税、国营企业奖金税、盐税、建筑税、印花税等13种。累计收7290.5万元,占财政总收入的40.7%,其中1985年收入8087788元,为1950年的169.2倍。

企业收入阜南县预算内企业财政收入,自1955年始至1957年为2.3万元,年平均0.77万元,主要是一个大众窑厂的工业企业收入。“二五”期间(1958—1962年)为20.1万元,年均4.02万元。其中工业企业收入17.1万元,占85.1%,主要是电力工业、化学工业、建材工业和轻工业的上交利润;商业供销收入0.3万元,占1.5%;其它企业收入2.7万元,占13.4%(文化企业)。国民经济调整时期(1963-1965年)为28.6万元,年均9.5万元。其中工交企业23.4万元,占81.8%;商业供销2.5万元,占8.7%;其它企业2.7万元,占9.5%。“三五”期间(1966—1970年)30.2万元,年均6.02万元,其中工交企业13.7万元,占企业收入45.4%(机械工业倒挂);商业供销43.1万元,占企业收入142.7%;其它企业(农、牧、文化)倒挂26.6万元。“四五”期间(1971—1975年)为104.2万元,年均20.8万元,比“三五”时期年平均增长14.6万元。其中工交企业倒挂231.9万元(主要由于兴建化肥厂、农机供应站、轮窑厂投资);商业供销企业收入406.6万元,比“三五”时期增长12.5倍;其它企业(农牧、文化投资)倒挂24.6万元。“五五”期间(1976—1980年)为541.6万元,年均108.3万元,比“四五”时期年平均增长87.5万元。其中工交企业倒挂102.4万元(化肥厂连年亏损),商业供销701.4万元,比“四五”时期增长172.5%。整个企业只此一项稳步增长,其它全属倒挂。1980年,食品和物资企业上划。“六五”期间(1981—1985年)为377.5万元,年平均75.5万元,较“五五”时期年下降32.8万元。其中工交企业收入17.5万元,主要是建材工业和轻工业。1981年化肥厂上划,亏损减少。机械工业仍然亏损;商业供销企业收入370.9万元(1984年基层供销社划为集体单位,盐业公司上划,收入相对下降);其他企业(农牧业)倒挂10.9万元。1985年电力工业划出,以电养电,财政不收利润。同年,物资企业又下划归县收。

公产收入公产收入主要是土改留下的机动田和芦苇荡、荻草、公塘等。机动田包括旧时的公产、学田、庙地,1952—1955年由所在乡政府租给农民耕种,租率为常年产量的20%,1956年归农业社承种,1959年以后下放归生产队集体所有,免收租谷。芦苇、荻草等按当年实产15%征税。

罚没收入罚没收入系政法、审计、工商、税务、物价、卫生、环保、交通、建筑、林业等国家权力机关和管理部门对违法者所处的罚金及没收的财物等,1953—1982年共收入15.5万元,占同期其他收入总额的8.1%。1983年起,政法罚没收入返回30%弥补本系统办案经费;林业罚没用以养林;环保罚没返回80%用作治理三废(废水、废气、废物)。

规费收入规费收入系国家机关为居民或单位进行某些特殊服务所收取的手续费和工本费。1953—1965年共收取1.2万元,占同期其他收入总额的1.2%。“文化大革命”时期被废除,1984年有所恢复,主管部门收支相抵的结余部分尚未经清理。

国家资源管理收入国家资源管理收入为1976—1982年所收的排污费,计14.8万元,占同期其他收入总额的24.6%。1985年始和教育附加费一起列为专款收入(教育附加当年尚未开征)。

1953—1985年,全县其它收入计规费1.2万元,国家资源管理14.8万元,公产84.2万元,追回赃款赃物44.3万元,罚没120.6万元。以前年度支出收回12.9万元,杂项收入22.9万元,契税2.25万元,合计303.15万元。

2、预算外收入

建国初期,预算外收入主要是农业税附加和工商税附加,数量不多。1958年后,阜南县预算外收入的项目和范围逐渐增加,预算外收入的资金逐年增多,并形成一定规模,成为阜南县地方财政的重要来源和机动财力,为促进全县经济建设和社会事业发展,起到积极作用。

预算外收入中,农业税附加每年分午秋两季征收。从1951年开征,其间除1952年、1960年、1961年、1964年因受灾停征外,一直征收。工商税附加按月征收,从1951年至1985年未停。预算外其他收入,从1958年开始征收,1967—1968年两年停征,1969年恢复征收至1985年未停。其他还有各项附加收入、自筹企事业收入、清理闲散资金、上级预算外拨款以及杂项收入。1953—1985年,总计收入农业附加1000.8万元,工商税附加50.1万元,集中企业折旧资金63.1万元,县办工业利润留成61万元,其他杂项收入399.9万元,历年结余654.7万元。

表127历年预算内财政收入统计表单位:元

三、财政支出

1、预算内支出

阜南县的财政支出,主要用于经济建设和发展教、科、文、卫事业,促进工农业生产发展,逐步提高和改善人民的物质文化生活水平。1949—1985年,全县财政预算内总支出30687.25万元。其中用于经济建设1794.34万元,占财政总支出的5.83%;用于科教文卫事业支出11602.8万元,占财政总支出的37.81%;用于农林水气象事业4338.5万元,占财政总支出的14.14%;用于社会抚恤救济事业支出7044.3万元,占财政总支出的22.96%;用于行政管理支出4668.67万元,占财政总支出的15.21%;用于其他支出1237.6万元,占总支出的4%。

建国初期的1950—1952年的国民经济恢复时期预算内财政支出178.64万元,年平均59.5万元。其中经济建设支出13.84万元,占同期财政总支出的7.7%;文教卫生类支出46.4万元,占总支出的26%;行政管理费支出116.3万元,占65.1%,其他支出2.1万元,占1.2%。第一个五年计划时期的1953—1957年,预算内财政支出932.4万元,年平均186.5万元。其中,经济建设支出0.4万元,占同期财政总支出0.04%;文教卫类支出432.4万元占46.4%;社会福利事业支出66.2万元,占7.1%;农林水支出47.1万元,占5.1%;行政管理支出382.5万元,占41.9%;其他支出4.2万元,占0.4%。

第二个五年计划时期的1958—1962年,预算内总支出2169.9万元,年平均434万元,比“一五”时期上升132.7%,其中经济建设费98万元,占同期财政总支出的4。5%;文教卫类支出845.4万元,占39%;农林水类支出528.6万元,占同期财政总支出的24.4%;社会福利事业支出248.9万元,占11.5%;行政管理费支出402.2万元,占18.4%;其他支出46.8万元,占2.2%。

1963—1965年国民经济调整时期预算内财政总支出1573.7万元,年均支出524.6万元,比“二五”时期年增长30.2万元。其中,经济建设支出12.4万元,占同期财政总支出的0.8%;文教卫类支出464万元,占29.5%;农林水类支出210.2万元,占13.4%;社会福利事业支出579.7万元,占36.8%;行政管理费支出253.5万元,占16.4%;其他支出48习万元,占3.1%。

1966—1970年第三个五年计划时期,总支出2886.4万元,年平均577.3万元,比三年调整时期年上升52.7万元。其中,经济建设支出107.4万元,占同期总支出的3.7%;文教卫事业支出972.5万元,占33.o%;农林水类支出271.3万元,占9.4%;社会福利事业支出916.2万元,占31.6%;行政管理费支出444.7万元,占15.4%;其他支出174.3万元,占6.6%。

1971—1975年第四个五年计划时期,预算内财政总支出4463.5万元,比“三五”时期上升54.6%,年平均上升315.3万元。其中,经济建设支出471.9万元,占同期财政总支出的10.6%;文教卫类事业支出1628.4万元,占36.5%;农林水类支出为433.1万元,占9.7%;社会福利事业支出1020.5万元,占22.9%;行政管理费支出721万元,占16.1%;其他支出188.6万元,占4.2%。

1976—1980年第五个五年计划时期,预算内总支出7499.4万元,比“四五”时期上升68%,年均增长607.2万元。其中,经济建设支出233.9万元,占总支出的3.1%;文教卫事业支出2698.4万元,占总支出的36%;农林水类支出1813.3万元,占24.2%;社会福利事业支出1689。6万元,占22.5%;行政管理费支出867.3万元,占11.6%;其他支出196.9万元,占2.6%。

1981—1985年第六个五年计划时期,预算内总支出10961.2万元,比“五五”时期上升46.2%,年平均上升692.4万元。其中,经济建设支出852.5万元,占7.8%;文教卫事业支出4515.3万元,占41.2%;农林水类支出1034.9万元,占9.4%;社会福利事业费支出2523.2万元,占23%;行政管理费支出1459.5万元,占13.3%;其他支出575.8万元,占5.3%。

经济建设支出项目包括简易建筑、基建投资、工交事业费、企业挖潜革新改造费、科技三项费用、城市维护费及其他等。经济建设费资金来源是多方面的,财政预算安排只是其中的一项。教科文卫事业支出,包括文体事业、教育事业、卫生及公费医疗、计划生育事业、科技事业、广播电视事业及其他等。农林牧事业支出用于兴修水利、改良品种、推广科学技术、发展农机、植树造林等。社会福利支出包括抚恤、社会救济、离退休费等。尤其阜南历年多灾,灾害救济年均达200万元左右,占财政预算支出相当大的比重。行政管理费支出包括党政机关、人民团体和公检法司部门经费。按定员定额分为个人经费和公用经费两大部分。个人经费包括工资、补助工资、福利资金、各项补贴等;公用经费包括公务费、购置费、修缮费、业务费及其他开支等。由于财政预算支出主要用于广大人民的物质文明和精神文明的两大建设,国家机关行政管理费用占财政总支出的比重逐渐减少。“一五”时期为41%,“六五”时期只占13.3%。其他支出包括部门事业费、价格补贴以及其他杂项支出。其中价格补贴如1983年经济体制改革后,政府逐步取消生猪等农副产品的派购任务,并放开肉食、煤碳、食糖等销售价格,对由此而增加城镇居民生活负担部分,财政采取补贴的办法,予以弥补。1984年以前,从商业退库中弥补,1985年起由财政预算列支。在以上几大门类经费的支出中,教科文卫事业费支出占的比重最大,自1949年到1985年共支出11602.8万元,占预算内总支出的37.81%。

2、预算外支出

预算外资金的支出,主要用于预算内支出的不足。每年随同预算内资金一并安排。一般情况,秋季农业税附加收入,当年不安排使用,以保持收支平衡,略有节余,留有后备。

建国初期,阜南县没有预算外支出,从1953年开始安排预算外支出。随着预算外收入的增加和社会主义建设事业的发展,预算外支出范围逐渐扩大,至1985年,支出项目有基本建设投资、支农支出、工交建设支出、商业企业支出、城市维护、文教卫生事业支出、行管费补助以及其他等。1953年至1985年预算外总支出为1482.7万元,占预算内支出的4.8%。“一五”时期年平均15.4万元,“二五”时期年平均71.2万元,国民经济调整时期年平均27。5万元,“三五”时期年平均39.8万元,“四五”时期年平均46.6万元,“五五”时期年平均59.1万元,“六五”时期年平均47.3万元。

表128(一)历年预算内财政支出分类统计表单位:元

表128(二)历年预算内财政支出分类统计表单位:元

表129(一)历年预算处财政支出情况统计表单位:元

表129(二)历年预算外财政支出情况统计表单位:元

表130(一)历年科教文卫事业费支出统计表单位:元

表130(二)历年科教文卫事业费支出统计表单位:元

四、财政管理

1949年成立阜南行政办事处,始设财粮科。财粮科当时的主要任务征收午、秋两季公粮及部分土布、鞋子,供党、政、军人员需用。当时尚无年度预、决算制度,只是据实向专署财粮科报销本月支出与领取下月经费。

1950—1957年国民经济恢复和第一个五年计划期间,主要是废除旧的管理制度,建立新的社会主义财政管理体系。1950—1952年,贯彻执行“统一领导,分级管理”的财政方针,对全县范围内进行了全面清理整顿,建立了区乡财政预算制度,财政工作逐步趋向正规,为1953年的计划经济建设奠定了基础,1953—1957年执行第一个五年计划,在“巩固国防,稳定物价,全面恢复,重点建设”总方针指导下,财政部门从增加生产,扩大物资交流着手,积极培养财源,努力增加收入,增加积累;同时厉行节约,反对一切浪费,保证了对农业、手工业、资本主义工商业的社会主义改造顺利进行。5年共完成财政总收入1153.96万元,其中:农业税811.2万元,占总收入的70.3%;工商税和企业利润277,94万元,占24.09%。财政总支出929.75万元,其中,经济建设支出4.76万元,占5%;教科文卫事业支出432.52万元,占46.5%,行政管理费支出382万元,占41%(较1952年下降3.1%)。

1958年“大跃进”时期,由于“左”的影响,高指标,浮夸风盛极一时,财政管理推行“两放”(下放资金、下放人员)、“三统”(统一政策、统一计划、统一流动资金)、“一包”(包财政收支任务),财政管理权限下放到人民公社,助长了公社内部的“共产风”。财政、财务混在一块,部门之间乱挪乱拉资金,经济核算和财政监督名不副实,财政实际形成倒亏。1961年起,贯彻“调整、巩固、充实、提高”的方针,逐步调整了资金的报支比重,加强财务管理,严格控制财政支出,积极处理“大跃进”遗留下来的问题,工农业生产比较顺利地得到恢复和发展,财政收入相继上升,1965年总收入为460.81万元,占年度预算的107.7%,比上年增长4.5%;财政总支出356.72万元,占年度预算的94.86%,比上年增长4.82%。在保证各项事业正常发展之需要的前提下,年终决算净结余34.54万元。

1966—1976年,“文化大革命”期间,财政遭到严重破坏,财政状况和财政工作陷入严重混乱之中,收入逐年下降,支出逐年上升,1966年,财政收入比上年下降12.1%,财政支出比上年上升19.1%。1969年收入比上年下降15.6%,支出上升20.5%。1970年以后,收入有所回升,但1975年,又遭受到“反击右倾翻案风”的冲击,财政又一度处于困境。当年收入只完成年度预算的86.7%。比上一年下降12.1%,支出则上升30.4%,1976年10月粉碎“四人帮”,结束了“文化大革命”,国家进入新的历史发展时期,财政状况逐年好转。

1978年12月,中共十一届三中全会拨乱反正,作出了把工作重点转移到社会主义现代化建设上来的战略决策,财政工作贯彻执行国家经济“调整、改革、整顿、提高”的方针,纠正和清理“左”的流毒,切实恢复县人民代表大会审核财政预决算制度,注重经济效益,加强收支管理。1979年在较困难的情况下,完成财政收入672.39万元,为年度预算的107.37%,较上年增长9.05%。

80年代初期,随着“开放、搞活”政策的实施,从理顺分配关系入手,不断地改革财政管理体制、税收制度,财政对企业逐步推行利润留成和盈亏包干,特别是1984年第二步利改税以后,县财政对企业核定交留基数,制订奖惩制度,鼓励增产增收,实行多交多留,充分发挥各主管部门和生产单位的积极性,使我县财政收入1985年首次突破千万元,达1273.1万元,占年度预算的159.1%,比上年增长52.3%,从而改变了已往一直徘徊在六七百万元的局面。为支持生产,促进各项事业的发展,起到了决定性的作用。