目录

第二节 赋税、农业税

一、赋税

田赋“自古赋出于地,役出于丁”,由耕者交纳土地税。经过历代演变,至民国时期,称为田赋。

清朝和民国时期,县境田赋有地丁、漕粮、租课等项。

地丁地指地亩,丁指人丁。清雍正六年(1728),规定“丁粮摊入地赋银内”,随田亩征收,地丁合一,称为地丁。漕粮原属地赋,也是按地亩征收,与地丁不同的是,地丁历来征银,漕粮系地赋内派征本色(即稻谷等实物)。清代以前所征的漕粮,多从水路运解(称漕运)京仓,俗称“皇粮”。在正粮以外,还有耗米、水脚等,漕运经费的附加税,统称漕项。租课:租与税性质不同,税系土地为民所有,租则土地为国有,由官经理,租给百姓耕种,官收地租。县内征收的有马、学、囚、 田租和芦课等项。清制赋税计算单位:征银以两、钱、分、厘、毫,征米以石、斗、升、合、勺。

田租和芦课等项。清制赋税计算单位:征银以两、钱、分、厘、毫,征米以石、斗、升、合、勺。

民国初期,田赋仍袭清制。清代田税款目繁多,征收制度不一,田赋负担轻重悬殊。民国3年(1914)以后,税制有所改变,如归并科目,划一币制,改两为元,规定银米折价,整顿屯卫田赋,整理税册,取消遇闰加征等。民国3年田亩负担情况是:至德额设民田和屯卫田106629.679亩,其中民田71077.869亩(屯卫田不征漕米),每亩原征地下银(包括三八正耗平余,下同)0.2055两,按银一两折银元1.5元的比例,改证地丁银元0.3082元,计额征银元32863.267元。每亩民田原征漕米0.0683石,按每石折银元3.60元的比例,改征银元0.2458元,计征银元17470.94元。每亩另征庚子赔款加捐地丁负担0.0357元,漕米负担0.0164元,计征银元5555.400元。租课征收,除囚田租稻35.02石、田租稻9.8石因荒未征,马田316.71亩除荒后,交租稻605.969石,每石折价0.9元,计交银元545.372元。以上四项共征银56434.979元。东流额设民田和屯卫田69045.523亩(其中民田和南抚饶屯卫田49178.933亩),每亩原征地丁银0.2526两。按银一两折银元1.5元的比例,改征银元0.3789元,计征银元26161.348元。每亩民田和南抚铙屯卫田原征漕米0.09305石,按每石折银元3.84元的比例,折征银元0.3573元,计征银元17571.632元。每亩另征庚子赔款加捐地丁负担0.0436元,漕粮负担0.0223元,计征银元4550.0999元。杂办原征银230.143两,折征银元483.3元,另征加捐55.234元,芦课和芦课加捐(包括屯卫芦课)原征银2912.301两,折证银元6812.892元。还有马田(900.57石)、囚田(40石)的租稻共交940.57石,每石折银元0.9元,计交银元846.513元。几项合计共56481.018元。两县计征银元112916元。

民国19年,省政府颁发整理备县田赋规程,将原有丁漕等项名称,统名田赋。每年分两期征收,3至6月为第一期,9至12月为第二期。这种征收方法,直到1949年4月解放时废止。民国30年,田赋改征实物,按正附赋额每元折征稻谷二市斗。对交通不便的山区,按熟米基价(法币)60元1石折币征收。35年,省颁发各县田赋开征日期及证实、征购、征借滞纳加罚的标准规定:按正、附赋额每元征田赋稻谷3市斗。征借军粮,按5年负担的田赋额征借,亦分5年平均摊还,不计利息(后又改为献粮,不予归还),按照征实额三成带征(即一斗田赋带征3升)省、县公粮。对征实稻谷100斤改征米72斤。开征日期:征麦区9月16日,证稻区10月1日,统限于开征后3个月内征齐,逾期1个月加罚5%,逾期两个月加罚10%,两个月以上加罚20%。这一年,县内田赋分征币证实两种办法。据文件记载:至德栗埠(花园里)、黎痕(利安)等乡征实,葛天(葛公)、永丰乡证币,征币粮价每石法币8000元。37年,又改为田赋每赋额1元,证实3市斗,征借2市斗2升5合,带征县级公粮9升、省保安队粮3升,共6斗4升5合。名曰田赋,实则苛捐杂税。

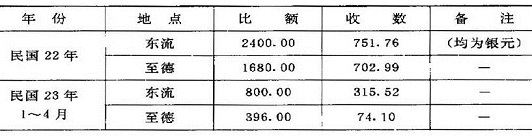

契税契税始于东晋,历代相承,记载简略,不能尽考。传至清顺治四年(1647),制定例规,买卖田地房屋等须用契尾(注:完税后由政府发给相似完税收据粘贴于契纸尾,加盖印章,称为契尾),按契价银每两完税银3分、耗银3厘。民国初期,按买契价征3%,典契价征2%,另收契纸价5角(银元)。民国3年,根据财政部验契条例,举办验契,契分大小,收费1元(银元)至2元。对于清季漏税白契,准其纳税投验。4年,验契结束,改证买契6%、典契4%。6年,改征买6典3,契纸亦于10年加价为1元。此后,税率虽稳定未动,然多次举办验契,增加契税征收。10年,省颁发《契税暂行章则》,修订征收办法,增加比额(即征收任务)。20年水灾,县境大部分农户受山洪江水侵袭而破产,产业买卖稀少,契税锐减,加上内战影响,各种附税繁兴,人民负担加重,故往往匿契不税。21年12月规定,对持有新旧典买未税未验的契约,限期到县依照正、附税率减半征收,但效果不大。23年5月,将契税指为教育专款,省里还设立契税整理处,县设契税局,局长由县长兼任。这两年东流、至德两县契税征收情况见下表:

民国22、23年契税征收情况表

从民国23年起,开征契税附加,分教育、自治、建设等名目,按征税1元征收3角、5角不等。28年,因支出浩繁,又将契税按原税率增收1倍,为保甲经费附加。29年,将契税附加不足5角者一律改为5角,新增保甲附加也按比例增加。30年,因军费增长,契税典、买正税和附加税率各增加2%。同年8月,将契税随田赋划归县田赋管理处办理,为国库的大宗收入。32年,依照国民政府财政部颁发整理契税办法,整理契税,增辟税源,将民间契约,挨户查验,扩大契税范围,增加收入。

二、农业税

农业税解放后,国家废除了民国时期的田赋制,实行对拥有田地并从事农业生产,有农业收入的单位和个人征收农业税(又称公粮)。全县农业税占整个财政收入的比重较大,1949年占100%,1952年占58.2%,“一五”时期占40%,“二五”时期占33.3%,“三五”时期占39%,“四五”时期占29.4%,“五五”时期占19.3%,“六五”时期占20.6%。1949年至1987年,全县共征收农业税粮46649万公斤,计金额7536.5万元,其中属于木材、茶叶等征收的农林特产农业税占14%。

农业税的征收:先后实行过两种税制,即1957年前的累进税制和1958年后的比例税制。

1950年,农村土地改革以前,当年夏征实行对地主、富农重税的分阶层订率计征办法。秋季依据中央发布《新解放区农业税暂行条例》原则,实行以户按人均产量,分别订率累计计征办法。1952年农村土改结束,农业税统一调整为人均常年产量150(市)斤以下免征;150到1950(市)斤以上,税率7%到30%,分24级累进计征办法。1954年,实行农业合作化,农村先后建立初级和高级农业合作社,农民将土地入股。在初级社阶段,因年终按股分红,故农业税负担办法未变。在高级农业合作社时,土地归集体所有,不再按股分红,按农户计算负担已失去基础,便改按以社为单位的人均常产,依24级累计税率计征农业税。

1958年,农村实现人民公社化,根据国家颁发的《农业税条例》,改累进税制为比例税制,中央分配全省平均税率为常产的15%,省分配县为18.71%,县规定各公社分配税率不高于22%,不低于9%,对个体农户除按所在社税率计征外,另加征1至5成。

1959年到1962年,因人民公社管理体制(核算单位)多变,加之自然灾害,生产起伏较大,农业税则按包产产量层层分配办法征收。

1963年以后,农村以生产队为基本核算单位的体制趋向稳定,根据国家农业税条例和省规定的平均税率,区分基本核算单位的经济情况,自上而下核定不同税率,按常年产量计征。全县平均税率为12.77%至11.8%之间,1978年以后降为5.7%。对个体农户加征1至5成,生活困难的不予加征。社员自留地免纳农业税。

1979年以后,全县农村实行农业联产承包责任制,农业税征收改为随各户承包的责任田,落实到户交纳,负担数额不变。

对有农业收入的机关、团体、部队、企业、学校等单位的农业税征收,实行比例税制。1957年以前按评定常年产量计征,1958年以后按实际产量或实际农业收入计征。1963年,全县机关、团体、部队、学校共有纳税土地309亩,计税产量31950公斤,税率8.3%,实征税额为2650公斤。1978年以后,按4%税率征收。

对山区的农林特产税征收,1956年以前,按评定产量或产值,折合粮食,与粮田产量合并计征。从1956年起,改为按实际销售额定率计征。征税品种有茶叶、木材、毛竹、桐子、油茶子、生漆、木炭等。当年,全县征收农林特产税10.26万元,为全年农业税收入的9%。随着山区茶叶、木材等经济的发展,农林特产税也逐年增加。1965年,征收29.9万元,为当年农业税收入的12.7%。1972年,省统一规定对木材、毛竹、茶叶、白芍、桐子、油茶子、生漆、木炭等14个品种分别定率,按实际销售额计征,全年征收36.1万元,为当年农业税收入的13.03%。1981年征收46.1万元,比1972年增长27%。1987年征收88.3万元,比1981年增长91.5%,为当年农业税收入的16.5%。

为兴办公益事业,除1949、1952年和1960年至1962年因严重自然灾害外,历年均随同农业税征收地方附加。附加占正税的比例:1950年为15%,1953年为10%,1958年为18.6%,1963年为11%;为解决农村社会主义教育经费,根据国务院规定农业税附加率增加5%。从1965年起,征收附加比例为15%,一直至今。

农业税免征:分灾情减免、社会减免和政策性减免3种。

灾情减免的原则是“轻灾少减,重灾多减,特轻不减,持重全免”。按省政府规定:歉收2成以下不减,歉收6成以上的免征。社会减免,是照顾生产落后、生活贫困、负担确有困难的纳税单位和农户。根据国务院和省的规定,1979年到1983年期间,分别对人均口粮和分配收入在起征点以下的纳税单位,减免农业税。起征点的标准是:稻产区人均口粮220至230公斤,分配收入50元以下;杂粮产区人均口粮170至180公斤,分配收入45元以下的纳税单位,免征农业税。人均口粮和分配收入在起征点以上,交纳农业税后降到起征点以下的,给予减征。自1950年至1987年,全县共减征57855万公斤,其中社会减免和政策性减免1929万公斤。

农业税的稽征管理:对农业税基础数字核实、征收册籍管理、组织征收入库、结算解报、执行政策等稽征管理工作,经长期实践,均已形成制度。

农业税计税的土地面积:解放初期,发动群众申报,民主评议查实,经过土地改革发证,地亩数字渐臻清楚,按照查实评议的土地产量等数字,登记造册,据以征收农业税。

对评定常产计征的农业税,全年一次计算,分夏秋两季征收,农场、机关、部队等单位和无固定收益的土地,则随收获季节一次征齐,农林特产税按销售额单位计征,委托国家收购部门随购代征。

农业税征解会计工作,对征解会计的业务范围、会计科目、帐簿设置、帐务处理、征解结算程序、计决算编报等,均按省颁发的《安徽省农业税征解会计制度》执行,使农业税及时正确的解缴国库。从1980年起,农业税由集体纳税改为承包农户缴纳。由征收粮食为主,按实物结算,变为按金额结算或折收代金。

农业税的实际负担:新中国成立以来,按照“稳定负担”、“增产不增税”、“减轻农民负担”等政策原则,对农业税农民的实际负担率(全年农业税正、附税实证数占全年农业实产的比例),随着农业生产发展而逐年降低。1949年为13.4%,1952年为10.8%,1965年为6.3%,1979年为4%,1987年为3.45%。

契税1950年开始征收。1953年,中央人民政府政务院《契税暂行条例》15条、安徽省《契税暂行条例实施细则》26条颁布后,契税有了明确规定。县境内人民房地产权转移(包括卖典、交换、赠与、分割等),由当事人会同中证人订立草契,经乡政府盖章后,纳税人持草契到县人民政府财粮科交税,填发正契,并将草契贴在正契后面,骑缝处加盖县人民政府印章,交纳税人收执。税率按契价征税:买契6%、典契3%,赠与按现价征6%。

1950年至1957年,全县契税共征收5.1万元。1956年农业合作化,农民带土地入股参加农业社。1958年,实现人民公社化,田地不准买卖,从此便无契税收入。

田赋“自古赋出于地,役出于丁”,由耕者交纳土地税。经过历代演变,至民国时期,称为田赋。

清朝和民国时期,县境田赋有地丁、漕粮、租课等项。

地丁地指地亩,丁指人丁。清雍正六年(1728),规定“丁粮摊入地赋银内”,随田亩征收,地丁合一,称为地丁。漕粮原属地赋,也是按地亩征收,与地丁不同的是,地丁历来征银,漕粮系地赋内派征本色(即稻谷等实物)。清代以前所征的漕粮,多从水路运解(称漕运)京仓,俗称“皇粮”。在正粮以外,还有耗米、水脚等,漕运经费的附加税,统称漕项。租课:租与税性质不同,税系土地为民所有,租则土地为国有,由官经理,租给百姓耕种,官收地租。县内征收的有马、学、囚、

田租和芦课等项。清制赋税计算单位:征银以两、钱、分、厘、毫,征米以石、斗、升、合、勺。民国初期,田赋仍袭清制。清代田税款目繁多,征收制度不一,田赋负担轻重悬殊。民国3年(1914)以后,税制有所改变,如归并科目,划一币制,改两为元,规定银米折价,整顿屯卫田赋,整理税册,取消遇闰加征等。民国3年田亩负担情况是:至德额设民田和屯卫田106629.679亩,其中民田71077.869亩(屯卫田不征漕米),每亩原征地下银(包括三八正耗平余,下同)0.2055两,按银一两折银元1.5元的比例,改证地丁银元0.3082元,计额征银元32863.267元。每亩民田原征漕米0.0683石,按每石折银元3.60元的比例,改征银元0.2458元,计征银元17470.94元。每亩另征庚子赔款加捐地丁负担0.0357元,漕米负担0.0164元,计征银元5555.400元。租课征收,除囚田租稻35.02石、

田租稻9.8石因荒未征,马田316.71亩除荒后,交租稻605.969石,每石折价0.9元,计交银元545.372元。以上四项共征银56434.979元。东流额设民田和屯卫田69045.523亩(其中民田和南抚饶屯卫田49178.933亩),每亩原征地丁银0.2526两。按银一两折银元1.5元的比例,改征银元0.3789元,计征银元26161.348元。每亩民田和南抚铙屯卫田原征漕米0.09305石,按每石折银元3.84元的比例,折征银元0.3573元,计征银元17571.632元。每亩另征庚子赔款加捐地丁负担0.0436元,漕粮负担0.0223元,计征银元4550.0999元。杂办原征银230.143两,折征银元483.3元,另征加捐55.234元,芦课和芦课加捐(包括屯卫芦课)原征银2912.301两,折证银元6812.892元。还有马田(900.57石)、囚田(40石)的租稻共交940.57石,每石折银元0.9元,计交银元846.513元。几项合计共56481.018元。两县计征银元112916元。民国19年,省政府颁发整理备县田赋规程,将原有丁漕等项名称,统名田赋。每年分两期征收,3至6月为第一期,9至12月为第二期。这种征收方法,直到1949年4月解放时废止。民国30年,田赋改征实物,按正附赋额每元折征稻谷二市斗。对交通不便的山区,按熟米基价(法币)60元1石折币征收。35年,省颁发各县田赋开征日期及证实、征购、征借滞纳加罚的标准规定:按正、附赋额每元征田赋稻谷3市斗。征借军粮,按5年负担的田赋额征借,亦分5年平均摊还,不计利息(后又改为献粮,不予归还),按照征实额三成带征(即一斗田赋带征3升)省、县公粮。对征实稻谷100斤改征米72斤。开征日期:征麦区9月16日,证稻区10月1日,统限于开征后3个月内征齐,逾期1个月加罚5%,逾期两个月加罚10%,两个月以上加罚20%。这一年,县内田赋分征币证实两种办法。据文件记载:至德栗埠(花园里)、黎痕(利安)等乡征实,葛天(葛公)、永丰乡证币,征币粮价每石法币8000元。37年,又改为田赋每赋额1元,证实3市斗,征借2市斗2升5合,带征县级公粮9升、省保安队粮3升,共6斗4升5合。名曰田赋,实则苛捐杂税。

契税契税始于东晋,历代相承,记载简略,不能尽考。传至清顺治四年(1647),制定例规,买卖田地房屋等须用契尾(注:完税后由政府发给相似完税收据粘贴于契纸尾,加盖印章,称为契尾),按契价银每两完税银3分、耗银3厘。民国初期,按买契价征3%,典契价征2%,另收契纸价5角(银元)。民国3年,根据财政部验契条例,举办验契,契分大小,收费1元(银元)至2元。对于清季漏税白契,准其纳税投验。4年,验契结束,改证买契6%、典契4%。6年,改征买6典3,契纸亦于10年加价为1元。此后,税率虽稳定未动,然多次举办验契,增加契税征收。10年,省颁发《契税暂行章则》,修订征收办法,增加比额(即征收任务)。20年水灾,县境大部分农户受山洪江水侵袭而破产,产业买卖稀少,契税锐减,加上内战影响,各种附税繁兴,人民负担加重,故往往匿契不税。21年12月规定,对持有新旧典买未税未验的契约,限期到县依照正、附税率减半征收,但效果不大。23年5月,将契税指为教育专款,省里还设立契税整理处,县设契税局,局长由县长兼任。这两年东流、至德两县契税征收情况见下表:

民国22、23年契税征收情况表

从民国23年起,开征契税附加,分教育、自治、建设等名目,按征税1元征收3角、5角不等。28年,因支出浩繁,又将契税按原税率增收1倍,为保甲经费附加。29年,将契税附加不足5角者一律改为5角,新增保甲附加也按比例增加。30年,因军费增长,契税典、买正税和附加税率各增加2%。同年8月,将契税随田赋划归县田赋管理处办理,为国库的大宗收入。32年,依照国民政府财政部颁发整理契税办法,整理契税,增辟税源,将民间契约,挨户查验,扩大契税范围,增加收入。

二、农业税

农业税解放后,国家废除了民国时期的田赋制,实行对拥有田地并从事农业生产,有农业收入的单位和个人征收农业税(又称公粮)。全县农业税占整个财政收入的比重较大,1949年占100%,1952年占58.2%,“一五”时期占40%,“二五”时期占33.3%,“三五”时期占39%,“四五”时期占29.4%,“五五”时期占19.3%,“六五”时期占20.6%。1949年至1987年,全县共征收农业税粮46649万公斤,计金额7536.5万元,其中属于木材、茶叶等征收的农林特产农业税占14%。

农业税的征收:先后实行过两种税制,即1957年前的累进税制和1958年后的比例税制。

1950年,农村土地改革以前,当年夏征实行对地主、富农重税的分阶层订率计征办法。秋季依据中央发布《新解放区农业税暂行条例》原则,实行以户按人均产量,分别订率累计计征办法。1952年农村土改结束,农业税统一调整为人均常年产量150(市)斤以下免征;150到1950(市)斤以上,税率7%到30%,分24级累进计征办法。1954年,实行农业合作化,农村先后建立初级和高级农业合作社,农民将土地入股。在初级社阶段,因年终按股分红,故农业税负担办法未变。在高级农业合作社时,土地归集体所有,不再按股分红,按农户计算负担已失去基础,便改按以社为单位的人均常产,依24级累计税率计征农业税。

1958年,农村实现人民公社化,根据国家颁发的《农业税条例》,改累进税制为比例税制,中央分配全省平均税率为常产的15%,省分配县为18.71%,县规定各公社分配税率不高于22%,不低于9%,对个体农户除按所在社税率计征外,另加征1至5成。

1959年到1962年,因人民公社管理体制(核算单位)多变,加之自然灾害,生产起伏较大,农业税则按包产产量层层分配办法征收。

1963年以后,农村以生产队为基本核算单位的体制趋向稳定,根据国家农业税条例和省规定的平均税率,区分基本核算单位的经济情况,自上而下核定不同税率,按常年产量计征。全县平均税率为12.77%至11.8%之间,1978年以后降为5.7%。对个体农户加征1至5成,生活困难的不予加征。社员自留地免纳农业税。

1979年以后,全县农村实行农业联产承包责任制,农业税征收改为随各户承包的责任田,落实到户交纳,负担数额不变。

对有农业收入的机关、团体、部队、企业、学校等单位的农业税征收,实行比例税制。1957年以前按评定常年产量计征,1958年以后按实际产量或实际农业收入计征。1963年,全县机关、团体、部队、学校共有纳税土地309亩,计税产量31950公斤,税率8.3%,实征税额为2650公斤。1978年以后,按4%税率征收。

对山区的农林特产税征收,1956年以前,按评定产量或产值,折合粮食,与粮田产量合并计征。从1956年起,改为按实际销售额定率计征。征税品种有茶叶、木材、毛竹、桐子、油茶子、生漆、木炭等。当年,全县征收农林特产税10.26万元,为全年农业税收入的9%。随着山区茶叶、木材等经济的发展,农林特产税也逐年增加。1965年,征收29.9万元,为当年农业税收入的12.7%。1972年,省统一规定对木材、毛竹、茶叶、白芍、桐子、油茶子、生漆、木炭等14个品种分别定率,按实际销售额计征,全年征收36.1万元,为当年农业税收入的13.03%。1981年征收46.1万元,比1972年增长27%。1987年征收88.3万元,比1981年增长91.5%,为当年农业税收入的16.5%。

为兴办公益事业,除1949、1952年和1960年至1962年因严重自然灾害外,历年均随同农业税征收地方附加。附加占正税的比例:1950年为15%,1953年为10%,1958年为18.6%,1963年为11%;为解决农村社会主义教育经费,根据国务院规定农业税附加率增加5%。从1965年起,征收附加比例为15%,一直至今。

农业税免征:分灾情减免、社会减免和政策性减免3种。

灾情减免的原则是“轻灾少减,重灾多减,特轻不减,持重全免”。按省政府规定:歉收2成以下不减,歉收6成以上的免征。社会减免,是照顾生产落后、生活贫困、负担确有困难的纳税单位和农户。根据国务院和省的规定,1979年到1983年期间,分别对人均口粮和分配收入在起征点以下的纳税单位,减免农业税。起征点的标准是:稻产区人均口粮220至230公斤,分配收入50元以下;杂粮产区人均口粮170至180公斤,分配收入45元以下的纳税单位,免征农业税。人均口粮和分配收入在起征点以上,交纳农业税后降到起征点以下的,给予减征。自1950年至1987年,全县共减征57855万公斤,其中社会减免和政策性减免1929万公斤。

农业税的稽征管理:对农业税基础数字核实、征收册籍管理、组织征收入库、结算解报、执行政策等稽征管理工作,经长期实践,均已形成制度。

农业税计税的土地面积:解放初期,发动群众申报,民主评议查实,经过土地改革发证,地亩数字渐臻清楚,按照查实评议的土地产量等数字,登记造册,据以征收农业税。

对评定常产计征的农业税,全年一次计算,分夏秋两季征收,农场、机关、部队等单位和无固定收益的土地,则随收获季节一次征齐,农林特产税按销售额单位计征,委托国家收购部门随购代征。

农业税征解会计工作,对征解会计的业务范围、会计科目、帐簿设置、帐务处理、征解结算程序、计决算编报等,均按省颁发的《安徽省农业税征解会计制度》执行,使农业税及时正确的解缴国库。从1980年起,农业税由集体纳税改为承包农户缴纳。由征收粮食为主,按实物结算,变为按金额结算或折收代金。

农业税的实际负担:新中国成立以来,按照“稳定负担”、“增产不增税”、“减轻农民负担”等政策原则,对农业税农民的实际负担率(全年农业税正、附税实证数占全年农业实产的比例),随着农业生产发展而逐年降低。1949年为13.4%,1952年为10.8%,1965年为6.3%,1979年为4%,1987年为3.45%。

契税1950年开始征收。1953年,中央人民政府政务院《契税暂行条例》15条、安徽省《契税暂行条例实施细则》26条颁布后,契税有了明确规定。县境内人民房地产权转移(包括卖典、交换、赠与、分割等),由当事人会同中证人订立草契,经乡政府盖章后,纳税人持草契到县人民政府财粮科交税,填发正契,并将草契贴在正契后面,骑缝处加盖县人民政府印章,交纳税人收执。税率按契价征税:买契6%、典契3%,赠与按现价征6%。

1950年至1957年,全县契税共征收5.1万元。1956年农业合作化,农民带土地入股参加农业社。1958年,实现人民公社化,田地不准买卖,从此便无契税收入。