第十六章 税务财政

第二节 财政

一、财政体制

民国初期,地方财政全为省财政所掌握,县级政务开支仰赖于省,县地方性开支依赖各项附加和杂捐收入,其中田赋附加是县财政的主要收入。当时县财纪松弛,无预决算制度。民国21年(1932)民国政府颁布《预算法》,订立县地方预算规章要点,划分省与县地方收支标准五项原则:县与区、乡(镇)财政合为一体;省县划分税捐种类归属,对大宗税捐,省县应按成数分配;支出划分,以其机关及其事业设施目的之所属为依据;支出划分后,必要时,省县仍须互相协助:省与县税收划分后,彼此不得附加。是年县开始编制财政预算,但由于省预算拨补经费没有列入,内容不够完整。民国24年,国民政府进一步明确中央、省、县三级财政体制,后因抗战而延期执行,县财政仍不得不依靠各项附加和省预算拨补;各乡镇经费遂以自筹为名,肆意摊派。民国30年全国财政收支分为国家财政与自治财政两大体系,自治财政以县为单位,包括县及乡镇的一切收入支出。民国35年,又恢复中央、省、县三级财政体制。县财政收入为田赋50%,营业税50%,契税全部,遗产税30%,原有五种地方自治税捐(营业牌照税、使用牌照税、屠宰税、房捐、筵席及娱乐税)仍归县征收。

建国后,根据“统一领导,分级管理”原则,建立县一级财政。其间,财政管理体制,多次变动,试行过多种办法。

1949年,由于县经济基础薄弱,收入少,县财政基本是“自收自支”。1950年,实行统收统支、高度集中的体制,收入上交中央,支出由中央下拨。1951年,财政分为中央、大区、省三级管理,县财政列入省财政。

1953年,实行中央、省、县三级财政体制,扩大地方预算管理权限,县成立总预算,乡镇财政并入县预算。

第一个五年计划时期,实行“划税分成,固定比例,支出包干”体制,县财政收入有固定收入、固定比例分成收入和调剂分成收入三种。

1958年,实行“以收定支,五年不变”体制,除重大开支由中央拨款外,一般自求平衡,由于在执行中出现苦乐不均现象,次年作了改进。

1959——1970年,实行“总额分成,一年一变”体制。中央除企事业和邮电、外贸、海关收入外,其他各种收入包括各项税收全部划给地方,不再划分固定比例分成收入和调剂分成收入。地方总收入和总支出经中央核定后,确定中央和地方的总额分成比例,地方收入不足由中央补助。其中1962——1966年,在“调整、巩固、充实、提高”方针指导下,财政管理和预算体制作了相应调整。地、县以下的财权相应缩小。根据规定,1966年除商业收入(饮食服务业)、地方各税、其他收入三项全部留给地方外,其余各项收入按总额57%上解;1969年除房地产税留归地方外,其余各项收入按旧分成比例43%上解。

1971——1973年,实行“定收定支,收支包干”体制。1972年作了局部修改,规定超收一亿元的部分,一半上交中央,一半留给地方,并规定省对地、县不再实行“预算包干”办法。

1974——1975年,实行“固定比例留成,超收另定分成比例”体制。留成比例按收入规模和需要与可能的情况计算,对超额完成国家收入任务的地区,其超收部分另定超收分成比例,一般地方分成20~30%;支出按指标由中央预算拨给,结余留归地方使用。由于收支不挂钩,不利于调动地方增收节支和平衡国家预算的积极性,1976年,又恢复“总额分成,一年一变”体制。 1982年起,实行“划分收支,分级包干”体制。工商税、农业税、企业收入和其他收入全部列入县级预算,每年除按规定比例上交中央外,下余作县财政收入包干使用。

1985年起,实行“划分税种,核定收支,超收分成,分级包干”体制,一定五年。1988年,为进一步调动地方发展生产、组织收入积极性,对县包干基数作了调整,即以1987年县参与分成的收入作为收入基数;以1987年决算支出和省财政厅(88)085号文件规定为依据,计算县应得财力作为支出基数。同时将1986年省对部分县工改补助资金、省对县调减的中央借款以及中央和省对县的部分专项支出补助等列入县支出基数。调整后,收入大于支出部分作为县对省的定额上交;收入小于支出部分作为省对县的定额补助。并将原“核定收支,超收分成”改为“定额上交递增,定额补助递减”。县收入递增率为5%,包干上交比例为22.5%。县不再承担上交中央任务,由省统一上交中央。

二、财政收入

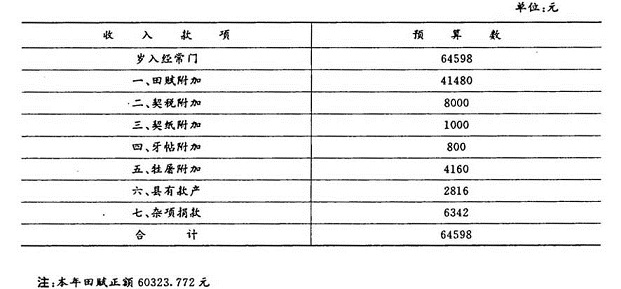

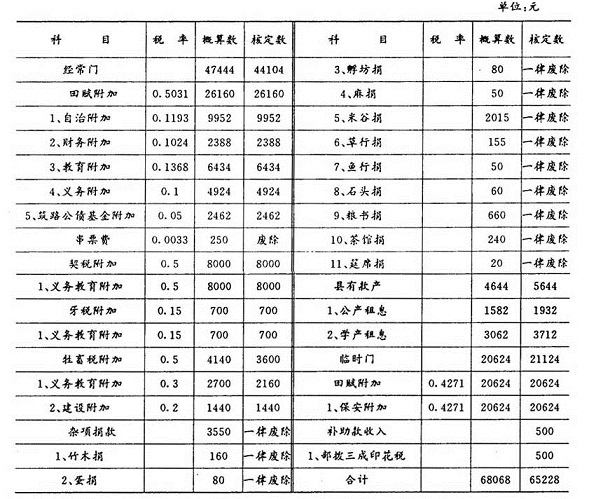

清代,县财政收入主要为田赋等附加及各项杂捐杂税。民国初,除沿袭旧制外,在中央和省税项下,另立附加征用。在田赋上有自治附加、保安附加、教育附加、建设附加、财务及地方事业附加、筑路及公债基金附加、警备附加。全县实征田赋附加,民国21年(1932)41480元,民国22年69515元。在工商各税中有契税附加、牲屠税附加、牙税附加,以及规费、有款产。民国24年全县预算附加及其他杂项收入为65228元。民国29年,各项税收为12.26万元,其中乡镇收入58971元,契税附加14664元,牙税附加552元,规费900元,县有款产6300元,补助费2435元,其他收入38800元。民国后期,县财政正税收入不敷支用,各种附加和自立杂捐逐年增多,乡镇保甲经费依赖摊派强行征用。

民国21年(1932)财政收入预算表

民国24年(1935)度岁入预算表

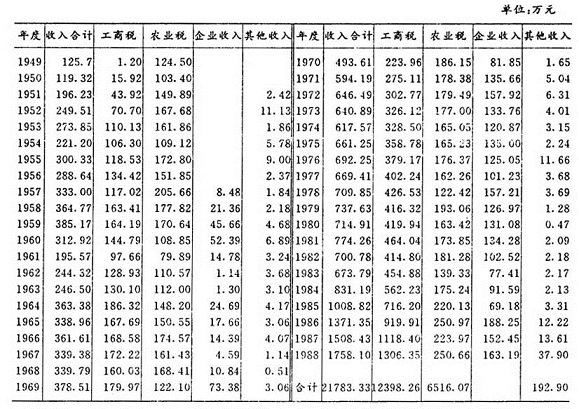

建国后,五六十年代县财政收入主要靠农业税。1949年,全县农业税占财政收入总额99.05%。以后工商日益繁荣,工商税占财政收入总额比例,由1949年的0.95%增至1988年的74.3%。1949年至1988年,全县财政收入总额为21783.37万元,其中工商各税12398.26万元,占总额的56.92%;农业税6516.06万元,占总额29.91%;企业收入2676.14万元,占总额12.29%;其他收入192.9万元,占总额0.88%。平均每年收入544.58万元。

1949年,全县财政收入125.7万元,其中工商各税11986元,农业税124.5万元。

三年恢复时期(1950——1952年),县财政收入总额565.06万元,其中工商各税130.54万元,占总额23.1%;农业税420.97万元,占总额74.5%;其他收入13.55万元,占总额2.4%。平均年收入188.35万元,比1949年增长49.85%。

1953——1957年,财政收入总额1417.02万元,其中工商各税586.4万元,占总额41.38%;农业税801.29万元,占总额56.55%;企业收入84755元,占总额0.6%;其它收入20.85万元,占总额1.47%。平均年收入283.4万元,比三年恢复时期增长50.46%。

1958——1962年,财政收入总额1502.74万元,其中工商各税698.98万元,占总额46.51%;农业税647.78万元,占总额43.11%;企业收入135.32万元,占总额9.01%;其他收入20.66万元,占总额1.37%。平均年收入300.55万元,比第一个五年计划时期增长6.05%。

三年调整时期(1963——1965年),财政收入总额948.83万元,其中工商各税484.1万元,占总额51.02%;农业税410.74万元,占总额43.29%;企业收入43.64万元.占总额4.6%;其他收入10.33万元,占总额1.09%。平均年收入316.28万元,比第二个五年计划时期增长5.23%。

1966——1970年,财政收入总额1912.9万元,其中工商务税904.75万元,占总额47.3%;农业税812.67万元,占总额42.43%;企业收入185.05万元,占总额9.67%;其他收入10.42万元,占总额0.55%。平均年收入382.58万元,比三年调整时期增长20.96%。

1971——1975年,财政收入总额3160.39万元,其中工商各税1591.28万元,占总额50.35%;农业税865.14万元,占总额27.38%;企业收入683.21万元,占总额21.62%;其他收入20.74万元,占总额0.65%。平均年收入632.08万元,比第三个五年计划时期增长65.21%。

1976——1980年,财政收入总额3524.05万元,其中工商各税2044.19万元,占总额58.01%;农业税817.52万元,占总额23.19%;企业收入641.55万元,占总额18.21%;其他收入20.78万元,占总额0.5%。平均年收入704.81万元,比第四个五年计划时期增长11.51%。

1981——1985年,财政收入总额3988.7万元,其中工商各税2612.14万元,占总额65.49%;农业税889.83万元,占总额22.31%;企业收入474.98万元,占总额11.91%;其他收入11.83万元,占总额0.29%。平均年收入797.76万元,比第五个五年计划时期增长13.19%。

1986——1988年,财政收入总额4637.87万元,其中工商务税3344.65万元,占总额72.12%;农业税725.6万元,占总额15.65%;企业收入503.89万元,占总额10.86%;其他收入63.73万元,占总额1.37%。平均年收入1545.9万元,比第六个五年计划时期增长93.79%;比1949年增长12.3倍。

1949——1988年县各年财政收入

三、财政支出

清康熙年间(1662——1722)县财政支出主要有起运、存留、贡物等项。起运项包括农桑绢、厨料、银硃、槐花、黄牛皮、水牛角、铺垫、肥猪、元参、柴胡、五倍子、麂皮、鹅翎、虎皮、天鹅、砖料、糖油、麻料、胖衣裤鞋、马草、黄蜡等等,共折银2136两。统归地丁起解。存留项包括县衙知县俸银和皂隶、门子、马快、轿伞扇夫、库子、斗级、看监禁卒等工食银,修理监仓银;儒学教谕、训导、斋夫、门斗俸银及工食银;典史、门子、皂隶、马夫俸银及工食银;儒学廪膳生员廪粮银;总理河道守堤河夫正银;江宁府文举科场料价半留银;武举科场料价半留银;乡饮酒席银;文庙香烛及文庙大成殿、社稷坛等春秋祭祀银;旗纛、土地祠等七祭银;武庙春秋诞辰三祭银;文武举会试盘缠;走迎差夫差马工粮银;司兵工食银;孤贫月粮衣布银,共计银2025两。贡物项包括本色银珠、本色腻珠、本色黄蜡,乾隆时增加黄蜡、白蜡、白麻、银珠,总计贡物银66两。

民国初,县级政务开支仰赖于省。民国15年(1926),省核定含山县官员俸薪标准:知事年支3360元,邦审年支720元,典狱年支432元,文牍年支1080元,会计年支360元,收发年支240元,雇员年支1080元,检验吏年支144元,知事赴乡旅费年支600元,公役年支384元,承发吏年支1200元,司法警察9600元。

民国17年,省核定含山编制:建设科5人,月支212元,办公费月支80元;财务局5人,月支230元,办公费70元;司法部门人员月支309元,公杂费月支40元,年支服装费240元;警备队40人,月支饷274元,年支服装费160元。

民国17年(1928)额定支出经费表

民国21年,县开始编制财政预算,当年岁出总额为62068元,结余2560元。民国24年岁出总额65228元,民国28年岁出总额85763元。据以上三年岁出总额分析,行政、公安经费支出比重不断上升,分别为43.8%、45.5%、60.8%,教育卫生、救济抚恤等费占岁出总额比重不断下降,分别为50%、38%和34.3%。

民国29年岁出总额为18.6万元,超支63404元。

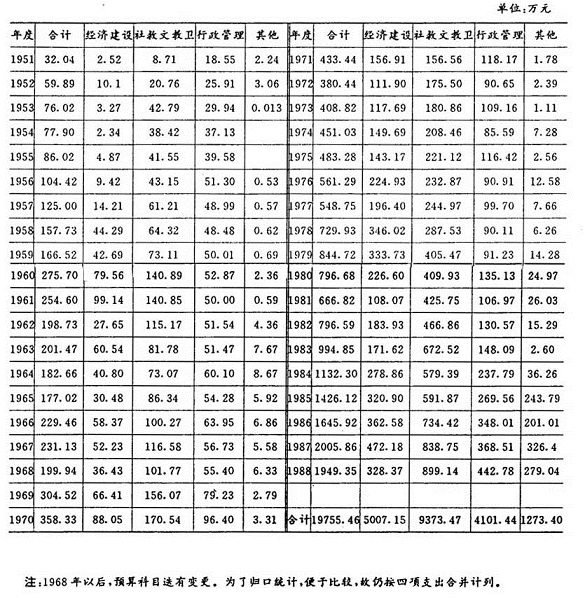

建国初期,县财政支出实行“报账制”,无数字资料。1951——1988年,县财政支出总额19755.46万元,其中经济建设支出5007.15万元,占总额25.35%;社会救济、文教卫生支出9373.47万元,占总额47.45%;行政管理支出4101.44万元,占总额20.76%;其他支出1273.4万元,占总额6.44%。平均年支出519.88万元。

恢复时期的1951——1952年,财政支出总额91.93万元,其中经济建设支出12.69万元,占总额13.8%;社会救济、文教卫生支出29.47万元,占总额32.06%;行政管理支出44.47万元,占总额48.37%;其他支出53038元,占总额5.77%。平均年支出45.97万元。

1953——1957年,财政支出总额469.36万元,其中经济建设支出34.13万元,占总额7.27%;社会救济、文教卫生支出227.14万元,占总额48.4%;行政管理支出206.96万元,占总额44.09%;其他支出11230元,占总额0.24%。平均年支出93.87万元,比恢复时期增长104.22%。

1958——1962年,财政支出总额1053.3万元,其中经济建设支出293.35万元,占总额27.86%;社会救济、文教卫生支出498.36万元,占总额47.31%;行政管理支出252.93万元,占总额24.01%;其他支出86470元,占总额0.82%。平均年支出210.66万元,比第一个五年计划时期增长124.41%。

三年调整时期(1963——1965年),财政支出总额561.17万元,其中经济建设支出131.83万元,占总额23.49%;社会救济、文教卫生支出241.2万元,占总额42.98%;行政管理支出165.86万元,占总额29.56%;其他支出22.28万元,占总额3.97%。平均年支出187.06万元,比第二个五年计划时期下降11.2%。

1966——1970年,财政支出总额1323.41万元,其中经济建设支出301.52万元,占总额22.78%;社会救济、文教卫生支出645.26万元,占总额48.76%;行政管理支出351.74万元,占总额26.58%;其他支出24.89万元,占总额1.88%。平均年支出264.68万元,比三年调整时期增长41.5%。

1971——1975年,财政支出总额2157.04万元,其中经济建设支出679.39万元,占总额31.49%;社会救济、文教卫生支出942.52万元,占总额43.69%;行政管理支出520.01万元,占总额24.11%;其他支出15.12万元,占总额0.71%。平均年支出431.41万元,比第三个五年计划时期增长62.99%。

1951——1988年县各年财政支出

1976——1980年,财政支出总额3481.4万元,其中经济建设支出1327.7万元,占总额38.13%;社会救济、文教卫生支出1580.78万元,占总额45.41%;行政管理支出507.15万元,占总额14.56%;其他支出65.76万元,占总额1.9%。平均年支出696.28万元,比第四个五年计划时期增长61.39%。

1981——1985年,财政支出总额5016.70万元,其中经济建设支出1063.39万元,占总额21.2%;社会救济、文教卫生支出2736.4万元,占总额54.54%;行政管理支出893万元,占总额17.8%;其他支出323.91万元,占总额6.46%。平均年支出1003.34万元,比第五个五年计划时期增长44.1%。

1986——1988年,财政支出总额5601.15万元,其中经济建设支出1163.15万元,占总额20.77%;社会救济、文教卫生支出2472.32万元,占总额44.4%;行政管理支出1159.32万元,占总额20.69%;其他支出806.36万元,占总额14.4%;平均年支出1867.05万元,比第六个五年计划时期增长86.08%。比1951年增长52.28倍。

四、预算外收支

预算外资金是根据国家规定,在国家预算以外单独管理,自收自支的资金。县预算外资金包括三个方面,即财政部门掌握的各项附加收入、行政事业单位自收自支的资金和企业提取的各种专项基金。各项附加包括工商税附加、农业税附加和城市公用事业附加等。其中工商税附加和城市公用事业附加主要用于县城建设,以及中小学校舍修建、城镇道路建筑、兴办自来水设施、绿化园林、污水处理和环境保护。据不完全统计,1951——1988年,县用于城市建设和维护费用共917.78万元,其中除县预算支出外,运用预算外资金352.67万元。农业税附加主要用于乡镇财政开支。据1952年统计,地方各项支出包括企业投资、邮电、交通、农田水利、市政建设、文化教育卫生、行政管理等支出共达26.27万元。1953年乡以下的公益事业及其他必须开支的经费,以乡为单位自行筹集,主要靠农业税附加,按照一定比例,由粮食部门代征,再分拨交乡财粮委员会负责管理。据1954、1955年两年乡镇财政收支统计:1954年乡镇财政收入(主要农业税分成)66669元,1955年57524元;支出主要用于小学校舍修缮、桥梁渡口维修、乡镇建设、小型水利、电话安装、广播补助、电厂投资。1954年为56757元,1955年为55269元。自1958年起,乡镇自筹费一律由县统一管理,并与城镇税附加合并为预算外资金,实行计划管理。

县行政事业单位预算外收支,主要有学校学杂费和生产收入、房地产租赁收入,以及招待所的住宿费收入等,均采取“收支包干、自负盈亏,结余留用,亏损不补”管理办法。其中公房租金收入占大宗,据统计,1984年全县公房6593.5间,计11.91万平方米,除拨给行政事业机关房屋面积21280平方米外,由房管会直接管理的公房97376平方米,其中工商业用房49896平方米,居住用房47480平方米。平均房租:住房月租金每平方米0.08元;工商业用房月租金每平方米0.128元,共计每月应收房租万余元,实际收入每月约8000余元。

国营企业及其主管部门预算外资金收支管理过去被忽视,直至1984年县财政局通过召开两次单位财务人员会议和重点检查,才摸清预算外资金情况,同时规定预算外资金管理办法。

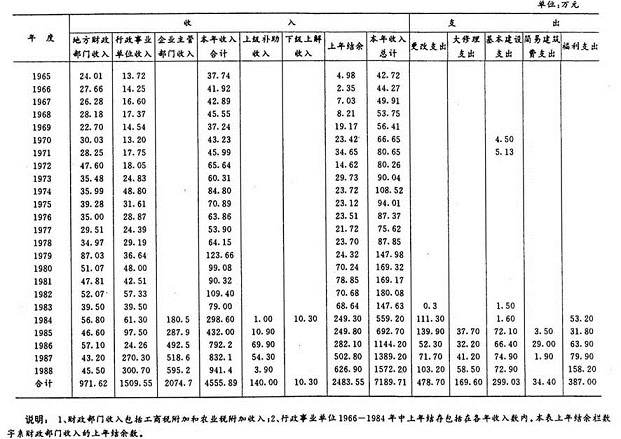

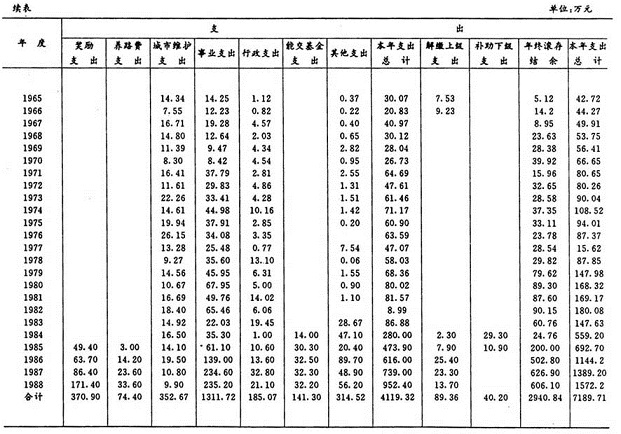

1965年——1988年县预算外资金收支汇总表

1965年——1988年县财政收支平衡表

五、财务管理

行政事业财务管理

建国后,行政事业经费采取定员定额管理,实行供给制。区以上工作人员经费,由皖北行署地方财政预算供给;乡镇工作人员经费由县地方粮开支。1953年,逐步建立县级行政事业单位预算,统一开支标准,经费实报实销。1954年改为在标准范围内按年度计划进行控制,实报实销。1959年改为收支预算包干,并根据单位不同性质,分为全额预算、差额补助、自收自支三种类型。1960年实行包干报销,即核定各项定额费用后包干使用。1979年实行部分预算包干,节约留单位。1980年改为按人定额、项目包干,即公务费按人定额,业务费结合事业发展情况进行核定。1981年起实行预算包干,节约发奖。根据事业单位的不同性质,财务管理也有所区别。

文教卫生事业财务管理文教卫生财务管理一般采取两种方式:一是“全额预算管理”,即收入全部上缴(特种基金除外),支出由预算拨款;二是差额预算管理,即经核定收支相抵后的差额部分由预算拨款补助,节余归单位留用。①教育事业费。解放初,除少数中小学外,一般采取民办公助。公办教职员工待遇比照乡镇干部标准供给。1952年,学校包整,纳入国家预算。1956年工资改革,全县教职员工工资和其他各项费用,均实行“全额预算管理”。1986年,根据省规定,各类学校实行“经费包干,结余留用,超支不补,自求平衡”。财政部门加强对学校财务监督,及时了解预算执行情况和预算外基金收支情况,定期组织财务检查。根据“分级办学,分级管理”原则和现行财政体制,县教育主管部门负责在县财政核定的年度预算指标内,直接分配、管理所属学校的教育事业费,并对教育附加的征收、使用情况进行检查指导和监督;乡镇教育部门负责分配、管理所属乡镇学校的办学经费,提出教育费附加使用方案送乡镇财政所核拨。②文化事业费。随着文化事业的不断发展,县财政对文化事业费做到适当安排,相应增长。对图书馆、文化馆实行全额预算管理,由国家拨款供给;对乡镇文化站采取定额补助,不足部分由乡镇自有资金解决。对剧团实行“差额预算管理”,不足部分由财政拨补。③广播事业费原由省管,1969年列入县级预算,实行全额预算管理。④科学、文物、体育、地震及党校等事业费,均系国家预算拨款,县财政根据各事业发展需要与县财力的可能情况,统一安排,及时供给。⑤卫生事业费。1950年以后,对医院经费的管理,实行“全额管理,差额补助”。1960年,根据财政部、卫生部规定,改为“全额管理,定项补助,预算包干”的管理制度。全额管理部分,限于人员工资和3%的附加工资,其余各项开支由医院收费解决。药品材料和医疗器械确须购置的,应在核定其储备定额和资金许可情况下逐步进行补充。对乡镇卫生院的财务管理,实行“全额管理,定额补助,结余留用”,并责成其严格执行统一收费标准和药品批零差价,合理组织收入,节省开支。对县防治、防疫、妇幼保健及其他卫生事业机构实行“全额预算管理”。⑥计划生育事业费,严格执行1964年省卫生厅、财政厅规定,明确开支范围。对城乡男女绝育结扎手术或人工流产的全部手术费实行全免;根据个人经济情况减免部分住院费、医药费;准予列支宣传费、人员培训费和奖励费;发放独生子女保健费(男孩每月5元,女孩每月6元)。⑦公费医疗经费。建国初,国家机关工作人员医药费实行财政供给,区以下机关每人每月大米1O斤,县以上5斤,由机关掌握调剂使用。1950年每人每月按大米8斤列报。1952年按2元开支。1954年改按1.5元支报。1962年又恢复按2元标准执行。当时该经费由卫生部门统一掌握。1972年县成立公费医疗委员会,下设办公室负责办理有关公费医疗审批和经费管理工作。由于干部职工年龄增长,药费上长,开支加大和一些不合理报销,使公费医疗处于年年超支状况。从1980年起,对该项经费管理改按系统分部门实行“医疗经费定额包干使用,超支不补,结余结转下年使用”办法。为解决公费医疗经费超支,减轻财政压力,1975——1979年期间,每年将公费超支款分摊到有关单位负担,五年内共分摊公费超支款82818元。全县公费医疗支出1965年为52041元,1975年83860元,1985年27.62万元,1988年46.69万元。公费医疗全年计划指标包括个人指标数,1975年以前由省核批,1976年以后由县核定。 工交商事业费管理工交商事业费是经济部门事业机构的人员经费和业务费,包括部分勘察设计费、科学研究费、中等专业教育费和干部训练费等。经费管理采取“全额预算管理”和“差额预算管理”。对计量单位从1965年起采取“全面核算收支,以收抵支,不足部分由国家预算给予补助”的管理办法。

农林水事业费管理一般采用“全额预算管理”和“差额预算管理”。1981年,对基本没有收入的“全额预算管理”单位实行“支出定额包干,节余留用,超支不补”;对差额预算单位实行“定收定支,定额补助,短收超支不补,增收节约留用”;对收大于支的单位实行“定收定支,定额上交”。对支农资金,包括农林水基本建设投资,农林企业流动资金及支援人民公社资金等,县财政本着“社队自力更生为主,国家支援为辅”的方针给予合理安排,重点分配,并配合银行和有关主管部门检查资金使用和财纪遵守情况。

社救抚恤财务管理社会福利救济和抚恤费的财务管理由民政部门预算会计向县总预算按期领报,具体掌握。根据各项经费的范围和标准,专款专用,既要发放及时、合理、便利,又要手续严密,账目清楚,防止贪污挪用,做到三查(发放前调查,发放时审查,发放后检查),三教育(政治思想教育,自力更生艰苦奋斗教育和救济方针政策教育),三公开(上级拨款公开,救济户名单和金额公开,结余数字公开),保证把救济款物真正用在救济和抚恤对象身上。

工商企业财务管理

50年代,一般限于利润监交和投资拨款管理;60年代以整顿财务基础工作和健全规章制度为主;70年代进行经济核算,推行民主理财以及清仓查库、扭亏增盈等工作;80年代以提高经济效益为中心,推行经济责任制。

固定资产管理为促使做好固定资产使用、维修、保养工作,提高设备完好率和利用率,规定企业建立固定资产核算、使用和保管责任制度,严格执行固定资产的转移、调出、调入和报废手续,并定期盘点。做到账、卡、物数字相符,各企业之间,对固定资产实行按质论价有偿调拨。基本折旧基金和固定资产变价收入,均按规定上缴,集中掌握。据1988年统计,全县国营企业固定资产净值总额2656.8万元。其中工业2183.5万元,商业200.4万元,文教40.9万元,物资63.2万元,公用25.7万元,供销11.4万元,粮食131.7万元。

流动资金管理企业流动资金实行定额管理。即根据各企业生产和流通过程中所必需的原材料、燃料、包装物、产品和产成品的物资储备,以及必需的货币资金等实际情况,核定其最低限度的流动奖金由国家预算拨款,不足部分及因季节性或其他临时性原因超过定额需要的流动资金,一般由银行贷款解决。1957年县财政部门对含山电厂、运漕酒厂进行清产核资,发现两厂均有积压资金现象,经纠正降低了流动资金额11074元。全县国营企业流动资金期末占用额:1969年361.4万元,1979年2912.7万元,1988年1811.8万元。

经济核算推行经济核算,是促进企业加强财务管理,提高生产效益,增加财政收入的重要一环。1977年对工商各企业提出不同的核算指标内容:工业按产量、品种、质量、原材料燃料动力消耗定额、劳动生产率、成本、利润、资金8个项目核算;商业、供销、物资按商品销售、商品差价、商品流通费水平、利润、资金5个项目核算;农牧业按产量、劳动生产率、销售收入、成本费用、利润等5个项目核算。同时要求各企业加强定额管理,健全原始纪录,严格计量、验收和物资收发、领退、盘点等制度,严格划分成本范围,定期开展经济活动分析。同年县成立扭亏增盈领导小组。次年开展企业财务工作竞赛。1981年根据国家规定,结合县情制定各企业原材料、燃料、动力消耗定额,要求各企业进一步采取措施,提高劳动生产率、设备利用率和减少废品损失,节约费用开支,降低生产成本;对企业职能部门实行经济责任制,改善经营管理,提高企业营利水平。1982年,全县实行企业包干办法,取得明显经济效果。1987年,对国营工业企业实行企业收入承包管理办法,即“上交利润基数包干,超收分成”。分成比例为超收部分财政与企业四六分成,短少四六分担,并根据财政收入递增水平确定的递增比率一定三年不变。全县承包的企业有农机厂、水泥厂、灯泡厂、陶瓷厂和印刷厂。1988年县属国营企业工业利润总额237.1万元,较上年增加105万元,增长79.49%。

利润管理1958年起,实行企业利润留成办法,企业实现利润扣除按规定比例留成的数额,其余上交国家预算。1967年起,基本上采取“利润全额上交”办法,取消企业从利润中提取奖金制度。原来企业四项费用除属于全国性的新产品试制费由国家预算拨款外,其余均由企业提留的固定资产更新改造资金中解决。1979年,根据省计划会议精神,县办工业企业利润上交比例一律为50%。供销社利润四六分成,即40%上交财政,60%留给基层社,亏损不补。“五小”企业由四六分成,改为五五分成,实行利润交、留各半;服务公司由五五分成改为二八分成,上交20%,留用80%。商办酿造厂、豆制品加工厂、食品厂、服装厂利润留成比例;1981年为实现利润20万元以下的按二八分成,20万元以上的按四六分成。物资局、食品公司、新华书店先后于1979年、1980年划归省管理。燃料公司1981年起利润直交条条。医药商业企业和盐业公司、烟草公司等实现的利润实行省、县五五分成,分别就地交省、县金库作为省和县的预算收入。1982年起,县属国营企业一律由“统收统支”改为“上交利润包干,超收分成”和“亏损补贴包干,减亏分成”,即将企业的全年利润(亏损)任务确定一个基数,由企业或其主管部门包干,超收按比例分成,短收由企业补齐;亏损按基数补贴,减亏按比例分成,超亏不补。商业企业由原来的“利润留成”改为“基数利润包干、超收分成”。其盈亏缴拨相抵后的利润净值,超过上缴数在20%以内的全额留给主管局;超收在20%以上的按其超收部分60%上交财政,40%留给主管局;完不成上交利润包干基数的差额由短收企业用企业基金或更新改造资金补交。基层供销社利润,改为缴纳所得税;县以上公司(含轧花厂)改为“基数利润包干超收分成”。上缴的利润完成包干基数减去县社经费包干4万元后,超收净值在30%以内的全额留给县社;30%以上的按其超收部分60%上交财政,40%留给县社。主管部门的超收分成基金,工业以80%,商业、供销社以90%返还所属企业,列为企业基金;主管部门自身留用的超收分成基金主要用于支持所属企业发展生产,职工培训,开展劳动竞赛以及少量的业务活动经费。自来水厂利润实行“全额留成”,但仍交县财政作预算外资金管理。木材公司原则上按工业“盈亏基数包干”,盈利上交,超过包干基数在30%以内金额留给企业;超收在30%以上的按其超收部分60%上交县财政,40%留企业,完不成上交包干基数的由企业用企业基金和更新改造资金补交。矿管所、工业供销经理部按实现利润上交县财政50%,并实行基数包干。超过包干基数的,其超收部分70%留企业,完不成上交包干基数的差额用企业利润留成补交。商办工业:县食品厂、含城酱厂、运漕酱厂按实现利润总额上交县财政20%,自留80%。上交部分实行基数包干,超过包干基数部分80%留给企业,完不成包干基数的差额用企业的利润留成基金补交。农牧水产养殖企业实行“定额补贴,结余留用,超亏不补”;水产供销企业实行“独立核算,自求平衡,盈利留用,亏损不补”;农机供销企业,除国家批准的政策性亏损外,实行“盈利留用,亏损不补”。1983年起,对国营盈利企业实行第一步利改税,企业原来向国家缴纳的利润改为征收所得税,进一步贯彻“独立核算,自负盈亏”的方针,扩大企业自主权。1984年实行第二步利改税,将国营企业应当上交国家的财政收入,按11个税种向国家交税,税后利润归企业自行安排使用。1983年至1988年六年利税收入计742.01万元。

基金管理1965年县财政拨“小技贷款基金”2000元,补企业小型技术措施经费之不足,后因管理不善,未能继续支拨。1982年县决定建立“含山小型技措贷款基金”,县财政拨款29万元作为小技贷款的资金来源。截至1988年底,县共有小技贷款资金407.7万元(其中省拨款210万元,行署拨款23万元),贷出349.7万元,库存58万元。其他各项基金,如职工福利基金、奖励基金、生产发展基金、大修理基金以及后备基金等,按国家规定指标共提取41.93万元,专户存储,不准挪用。

六、财政监督

民国前期,县财政部门职责是经管收支账目和钱谷出纳,没有监督权。民国24年后,虽制订一些条例,提出会计独立与会计监督,推选审计监督,但均未认真执行。建国后,国家赋予财政部门以管理监督的职责。随着社会主义事业的发展,财务管理监督日趋繁重。

互审互评

1952年起开始进行财务互审互评,“文化大革命”时期一度终止,粉碎“四人帮”后恢复互审互评制度。1978年通过企业财务互审,发现农药厂、褒山供销社弄虚作假,截留利润7万多元。1979年,组织木材公司、自来水厂、新华书店和电影站等单位进行财务互审,纠正了乱挤成本、乱列营业外开支、乱招乱雇,擅自搞计划外基本建设等违纪行为。同年对全县行政、事业单位财务进行互审,评审出先进集体2个,先进个人12人。1982年对全县乡(社)农业税的征收解报及减免情况进行为期10天的巡回检查,根据检查结果评选先进集体2个,先进个人6人。1988年,开展财政、税务、物价大检查,县组织县直36个单位进行财务互审,共查出违纪金额83743元,其中招待费67771元,超标准开支6162元,擅购专控商品700元,乱发物价补贴5610元。

财纪检查 1953年,县财政部门在专署检查组配合下,对含山初级师范、运漕卫生所、东林区公所和县粮食部门等单位作了为期16天的财务检查,共查出贪污大米500斤,挪用公款1506元。1954年,查处了杨柳区部分干部贪污挪用公款问题。1981年全县开展财经纪律大检查,分自查、互查、抽查三个阶段。在自查基础上,有38个单位进行互查,查出违反财政制度和财经纪律总额达221.25万元,其中偷漏税款62.04万元,截留坐支应交收入51739元,乱摊乱挤成本77254元,滥发奖金实物4273元,超标准超范围开支19566元,请客送礼10.57万元,企业欠利60528元,挪欠公款38.71万元,计划外临时工资62.24万元,计划外基建支出18.76万元,擅购专控商品70890元,私设小金库5006元。次年3月,在各单位自查互查基础上,县成立4个财纪专查组。重点抽查30个单位;由各所属口、局自行抽查56个单位。据18个单位抽查结果,计查出违纪金额35.27万元,较原报88227元增加26.45万元。同年,县成立“贯彻中央《紧急通知》领导组”,在地区驻含检查组领导和帮助下,一面检查财经纪律,一面打击经济领域中严重犯罪活动。到1983年8月,全县共揭露出各类经济案件并立案查处的计65件,其中个人非法所得10000元以上的2件,2000元以上不足10000元的15件,300元以上不足2000元的34件。对这些案件主要责任者给予严肃处理,其中行政撤职的4人,开除留用察看的3人,开除党籍的4人,留党察看的1人,撤销党内职务的3人,判刑的13人。共追缴、退赔赃款82965元,占应退赔数91.2%。

控制社会集团购买力

控制社会集团购买力,是控制单位用公款购买消费性商品的开支。从1973年起,控购商品实行“计划管理,限额供应”的管理办法。一切企业、事业、行政单位,都要编制年度分季“集团购买力计划”报经主管部门审查批准。各单位凡购买非生产性物品,除凭批准的计划外,还要凭批准控购的文件。控购商品计22种,其中包括沙发、地毯、钢丝床、小汽车、摩托车、电冰箱、电视机、电影放映机、录音机、照像机、自行车、打字机等。后又增加保险箱、计算机等8种。为加强控购商品审批和管理工作。1978年县成立“控制社会集团购买力办公室”,按时汇编全县控购计划和办理专控商品审批手续。1988年,为严格控制社会集团购买力,缓解社会供需矛盾,国家规定征收社会集团购买控购商品的附加费,违者加倍征收。

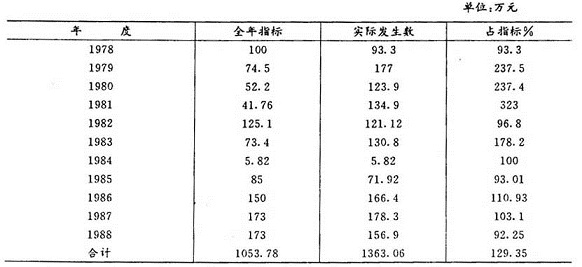

1978——1988年县控购指标执行情况表

民国初期,地方财政全为省财政所掌握,县级政务开支仰赖于省,县地方性开支依赖各项附加和杂捐收入,其中田赋附加是县财政的主要收入。当时县财纪松弛,无预决算制度。民国21年(1932)民国政府颁布《预算法》,订立县地方预算规章要点,划分省与县地方收支标准五项原则:县与区、乡(镇)财政合为一体;省县划分税捐种类归属,对大宗税捐,省县应按成数分配;支出划分,以其机关及其事业设施目的之所属为依据;支出划分后,必要时,省县仍须互相协助:省与县税收划分后,彼此不得附加。是年县开始编制财政预算,但由于省预算拨补经费没有列入,内容不够完整。民国24年,国民政府进一步明确中央、省、县三级财政体制,后因抗战而延期执行,县财政仍不得不依靠各项附加和省预算拨补;各乡镇经费遂以自筹为名,肆意摊派。民国30年全国财政收支分为国家财政与自治财政两大体系,自治财政以县为单位,包括县及乡镇的一切收入支出。民国35年,又恢复中央、省、县三级财政体制。县财政收入为田赋50%,营业税50%,契税全部,遗产税30%,原有五种地方自治税捐(营业牌照税、使用牌照税、屠宰税、房捐、筵席及娱乐税)仍归县征收。

建国后,根据“统一领导,分级管理”原则,建立县一级财政。其间,财政管理体制,多次变动,试行过多种办法。

1949年,由于县经济基础薄弱,收入少,县财政基本是“自收自支”。1950年,实行统收统支、高度集中的体制,收入上交中央,支出由中央下拨。1951年,财政分为中央、大区、省三级管理,县财政列入省财政。

1953年,实行中央、省、县三级财政体制,扩大地方预算管理权限,县成立总预算,乡镇财政并入县预算。

第一个五年计划时期,实行“划税分成,固定比例,支出包干”体制,县财政收入有固定收入、固定比例分成收入和调剂分成收入三种。

1958年,实行“以收定支,五年不变”体制,除重大开支由中央拨款外,一般自求平衡,由于在执行中出现苦乐不均现象,次年作了改进。

1959——1970年,实行“总额分成,一年一变”体制。中央除企事业和邮电、外贸、海关收入外,其他各种收入包括各项税收全部划给地方,不再划分固定比例分成收入和调剂分成收入。地方总收入和总支出经中央核定后,确定中央和地方的总额分成比例,地方收入不足由中央补助。其中1962——1966年,在“调整、巩固、充实、提高”方针指导下,财政管理和预算体制作了相应调整。地、县以下的财权相应缩小。根据规定,1966年除商业收入(饮食服务业)、地方各税、其他收入三项全部留给地方外,其余各项收入按总额57%上解;1969年除房地产税留归地方外,其余各项收入按旧分成比例43%上解。

1971——1973年,实行“定收定支,收支包干”体制。1972年作了局部修改,规定超收一亿元的部分,一半上交中央,一半留给地方,并规定省对地、县不再实行“预算包干”办法。

1974——1975年,实行“固定比例留成,超收另定分成比例”体制。留成比例按收入规模和需要与可能的情况计算,对超额完成国家收入任务的地区,其超收部分另定超收分成比例,一般地方分成20~30%;支出按指标由中央预算拨给,结余留归地方使用。由于收支不挂钩,不利于调动地方增收节支和平衡国家预算的积极性,1976年,又恢复“总额分成,一年一变”体制。 1982年起,实行“划分收支,分级包干”体制。工商税、农业税、企业收入和其他收入全部列入县级预算,每年除按规定比例上交中央外,下余作县财政收入包干使用。

1985年起,实行“划分税种,核定收支,超收分成,分级包干”体制,一定五年。1988年,为进一步调动地方发展生产、组织收入积极性,对县包干基数作了调整,即以1987年县参与分成的收入作为收入基数;以1987年决算支出和省财政厅(88)085号文件规定为依据,计算县应得财力作为支出基数。同时将1986年省对部分县工改补助资金、省对县调减的中央借款以及中央和省对县的部分专项支出补助等列入县支出基数。调整后,收入大于支出部分作为县对省的定额上交;收入小于支出部分作为省对县的定额补助。并将原“核定收支,超收分成”改为“定额上交递增,定额补助递减”。县收入递增率为5%,包干上交比例为22.5%。县不再承担上交中央任务,由省统一上交中央。

二、财政收入

清代,县财政收入主要为田赋等附加及各项杂捐杂税。民国初,除沿袭旧制外,在中央和省税项下,另立附加征用。在田赋上有自治附加、保安附加、教育附加、建设附加、财务及地方事业附加、筑路及公债基金附加、警备附加。全县实征田赋附加,民国21年(1932)41480元,民国22年69515元。在工商各税中有契税附加、牲屠税附加、牙税附加,以及规费、有款产。民国24年全县预算附加及其他杂项收入为65228元。民国29年,各项税收为12.26万元,其中乡镇收入58971元,契税附加14664元,牙税附加552元,规费900元,县有款产6300元,补助费2435元,其他收入38800元。民国后期,县财政正税收入不敷支用,各种附加和自立杂捐逐年增多,乡镇保甲经费依赖摊派强行征用。

民国21年(1932)财政收入预算表

民国24年(1935)度岁入预算表

建国后,五六十年代县财政收入主要靠农业税。1949年,全县农业税占财政收入总额99.05%。以后工商日益繁荣,工商税占财政收入总额比例,由1949年的0.95%增至1988年的74.3%。1949年至1988年,全县财政收入总额为21783.37万元,其中工商各税12398.26万元,占总额的56.92%;农业税6516.06万元,占总额29.91%;企业收入2676.14万元,占总额12.29%;其他收入192.9万元,占总额0.88%。平均每年收入544.58万元。

1949年,全县财政收入125.7万元,其中工商各税11986元,农业税124.5万元。

三年恢复时期(1950——1952年),县财政收入总额565.06万元,其中工商各税130.54万元,占总额23.1%;农业税420.97万元,占总额74.5%;其他收入13.55万元,占总额2.4%。平均年收入188.35万元,比1949年增长49.85%。

1953——1957年,财政收入总额1417.02万元,其中工商各税586.4万元,占总额41.38%;农业税801.29万元,占总额56.55%;企业收入84755元,占总额0.6%;其它收入20.85万元,占总额1.47%。平均年收入283.4万元,比三年恢复时期增长50.46%。

1958——1962年,财政收入总额1502.74万元,其中工商各税698.98万元,占总额46.51%;农业税647.78万元,占总额43.11%;企业收入135.32万元,占总额9.01%;其他收入20.66万元,占总额1.37%。平均年收入300.55万元,比第一个五年计划时期增长6.05%。

三年调整时期(1963——1965年),财政收入总额948.83万元,其中工商各税484.1万元,占总额51.02%;农业税410.74万元,占总额43.29%;企业收入43.64万元.占总额4.6%;其他收入10.33万元,占总额1.09%。平均年收入316.28万元,比第二个五年计划时期增长5.23%。

1966——1970年,财政收入总额1912.9万元,其中工商务税904.75万元,占总额47.3%;农业税812.67万元,占总额42.43%;企业收入185.05万元,占总额9.67%;其他收入10.42万元,占总额0.55%。平均年收入382.58万元,比三年调整时期增长20.96%。

1971——1975年,财政收入总额3160.39万元,其中工商各税1591.28万元,占总额50.35%;农业税865.14万元,占总额27.38%;企业收入683.21万元,占总额21.62%;其他收入20.74万元,占总额0.65%。平均年收入632.08万元,比第三个五年计划时期增长65.21%。

1976——1980年,财政收入总额3524.05万元,其中工商各税2044.19万元,占总额58.01%;农业税817.52万元,占总额23.19%;企业收入641.55万元,占总额18.21%;其他收入20.78万元,占总额0.5%。平均年收入704.81万元,比第四个五年计划时期增长11.51%。

1981——1985年,财政收入总额3988.7万元,其中工商各税2612.14万元,占总额65.49%;农业税889.83万元,占总额22.31%;企业收入474.98万元,占总额11.91%;其他收入11.83万元,占总额0.29%。平均年收入797.76万元,比第五个五年计划时期增长13.19%。

1986——1988年,财政收入总额4637.87万元,其中工商务税3344.65万元,占总额72.12%;农业税725.6万元,占总额15.65%;企业收入503.89万元,占总额10.86%;其他收入63.73万元,占总额1.37%。平均年收入1545.9万元,比第六个五年计划时期增长93.79%;比1949年增长12.3倍。

1949——1988年县各年财政收入

三、财政支出

清康熙年间(1662——1722)县财政支出主要有起运、存留、贡物等项。起运项包括农桑绢、厨料、银硃、槐花、黄牛皮、水牛角、铺垫、肥猪、元参、柴胡、五倍子、麂皮、鹅翎、虎皮、天鹅、砖料、糖油、麻料、胖衣裤鞋、马草、黄蜡等等,共折银2136两。统归地丁起解。存留项包括县衙知县俸银和皂隶、门子、马快、轿伞扇夫、库子、斗级、看监禁卒等工食银,修理监仓银;儒学教谕、训导、斋夫、门斗俸银及工食银;典史、门子、皂隶、马夫俸银及工食银;儒学廪膳生员廪粮银;总理河道守堤河夫正银;江宁府文举科场料价半留银;武举科场料价半留银;乡饮酒席银;文庙香烛及文庙大成殿、社稷坛等春秋祭祀银;旗纛、土地祠等七祭银;武庙春秋诞辰三祭银;文武举会试盘缠;走迎差夫差马工粮银;司兵工食银;孤贫月粮衣布银,共计银2025两。贡物项包括本色银珠、本色腻珠、本色黄蜡,乾隆时增加黄蜡、白蜡、白麻、银珠,总计贡物银66两。

民国初,县级政务开支仰赖于省。民国15年(1926),省核定含山县官员俸薪标准:知事年支3360元,邦审年支720元,典狱年支432元,文牍年支1080元,会计年支360元,收发年支240元,雇员年支1080元,检验吏年支144元,知事赴乡旅费年支600元,公役年支384元,承发吏年支1200元,司法警察9600元。

民国17年,省核定含山编制:建设科5人,月支212元,办公费月支80元;财务局5人,月支230元,办公费70元;司法部门人员月支309元,公杂费月支40元,年支服装费240元;警备队40人,月支饷274元,年支服装费160元。

民国17年(1928)额定支出经费表

民国21年,县开始编制财政预算,当年岁出总额为62068元,结余2560元。民国24年岁出总额65228元,民国28年岁出总额85763元。据以上三年岁出总额分析,行政、公安经费支出比重不断上升,分别为43.8%、45.5%、60.8%,教育卫生、救济抚恤等费占岁出总额比重不断下降,分别为50%、38%和34.3%。

民国29年岁出总额为18.6万元,超支63404元。

建国初期,县财政支出实行“报账制”,无数字资料。1951——1988年,县财政支出总额19755.46万元,其中经济建设支出5007.15万元,占总额25.35%;社会救济、文教卫生支出9373.47万元,占总额47.45%;行政管理支出4101.44万元,占总额20.76%;其他支出1273.4万元,占总额6.44%。平均年支出519.88万元。

恢复时期的1951——1952年,财政支出总额91.93万元,其中经济建设支出12.69万元,占总额13.8%;社会救济、文教卫生支出29.47万元,占总额32.06%;行政管理支出44.47万元,占总额48.37%;其他支出53038元,占总额5.77%。平均年支出45.97万元。

1953——1957年,财政支出总额469.36万元,其中经济建设支出34.13万元,占总额7.27%;社会救济、文教卫生支出227.14万元,占总额48.4%;行政管理支出206.96万元,占总额44.09%;其他支出11230元,占总额0.24%。平均年支出93.87万元,比恢复时期增长104.22%。

1958——1962年,财政支出总额1053.3万元,其中经济建设支出293.35万元,占总额27.86%;社会救济、文教卫生支出498.36万元,占总额47.31%;行政管理支出252.93万元,占总额24.01%;其他支出86470元,占总额0.82%。平均年支出210.66万元,比第一个五年计划时期增长124.41%。

三年调整时期(1963——1965年),财政支出总额561.17万元,其中经济建设支出131.83万元,占总额23.49%;社会救济、文教卫生支出241.2万元,占总额42.98%;行政管理支出165.86万元,占总额29.56%;其他支出22.28万元,占总额3.97%。平均年支出187.06万元,比第二个五年计划时期下降11.2%。

1966——1970年,财政支出总额1323.41万元,其中经济建设支出301.52万元,占总额22.78%;社会救济、文教卫生支出645.26万元,占总额48.76%;行政管理支出351.74万元,占总额26.58%;其他支出24.89万元,占总额1.88%。平均年支出264.68万元,比三年调整时期增长41.5%。

1971——1975年,财政支出总额2157.04万元,其中经济建设支出679.39万元,占总额31.49%;社会救济、文教卫生支出942.52万元,占总额43.69%;行政管理支出520.01万元,占总额24.11%;其他支出15.12万元,占总额0.71%。平均年支出431.41万元,比第三个五年计划时期增长62.99%。

1951——1988年县各年财政支出

1976——1980年,财政支出总额3481.4万元,其中经济建设支出1327.7万元,占总额38.13%;社会救济、文教卫生支出1580.78万元,占总额45.41%;行政管理支出507.15万元,占总额14.56%;其他支出65.76万元,占总额1.9%。平均年支出696.28万元,比第四个五年计划时期增长61.39%。

1981——1985年,财政支出总额5016.70万元,其中经济建设支出1063.39万元,占总额21.2%;社会救济、文教卫生支出2736.4万元,占总额54.54%;行政管理支出893万元,占总额17.8%;其他支出323.91万元,占总额6.46%。平均年支出1003.34万元,比第五个五年计划时期增长44.1%。

1986——1988年,财政支出总额5601.15万元,其中经济建设支出1163.15万元,占总额20.77%;社会救济、文教卫生支出2472.32万元,占总额44.4%;行政管理支出1159.32万元,占总额20.69%;其他支出806.36万元,占总额14.4%;平均年支出1867.05万元,比第六个五年计划时期增长86.08%。比1951年增长52.28倍。

四、预算外收支

预算外资金是根据国家规定,在国家预算以外单独管理,自收自支的资金。县预算外资金包括三个方面,即财政部门掌握的各项附加收入、行政事业单位自收自支的资金和企业提取的各种专项基金。各项附加包括工商税附加、农业税附加和城市公用事业附加等。其中工商税附加和城市公用事业附加主要用于县城建设,以及中小学校舍修建、城镇道路建筑、兴办自来水设施、绿化园林、污水处理和环境保护。据不完全统计,1951——1988年,县用于城市建设和维护费用共917.78万元,其中除县预算支出外,运用预算外资金352.67万元。农业税附加主要用于乡镇财政开支。据1952年统计,地方各项支出包括企业投资、邮电、交通、农田水利、市政建设、文化教育卫生、行政管理等支出共达26.27万元。1953年乡以下的公益事业及其他必须开支的经费,以乡为单位自行筹集,主要靠农业税附加,按照一定比例,由粮食部门代征,再分拨交乡财粮委员会负责管理。据1954、1955年两年乡镇财政收支统计:1954年乡镇财政收入(主要农业税分成)66669元,1955年57524元;支出主要用于小学校舍修缮、桥梁渡口维修、乡镇建设、小型水利、电话安装、广播补助、电厂投资。1954年为56757元,1955年为55269元。自1958年起,乡镇自筹费一律由县统一管理,并与城镇税附加合并为预算外资金,实行计划管理。

县行政事业单位预算外收支,主要有学校学杂费和生产收入、房地产租赁收入,以及招待所的住宿费收入等,均采取“收支包干、自负盈亏,结余留用,亏损不补”管理办法。其中公房租金收入占大宗,据统计,1984年全县公房6593.5间,计11.91万平方米,除拨给行政事业机关房屋面积21280平方米外,由房管会直接管理的公房97376平方米,其中工商业用房49896平方米,居住用房47480平方米。平均房租:住房月租金每平方米0.08元;工商业用房月租金每平方米0.128元,共计每月应收房租万余元,实际收入每月约8000余元。

国营企业及其主管部门预算外资金收支管理过去被忽视,直至1984年县财政局通过召开两次单位财务人员会议和重点检查,才摸清预算外资金情况,同时规定预算外资金管理办法。

1965年——1988年县预算外资金收支汇总表

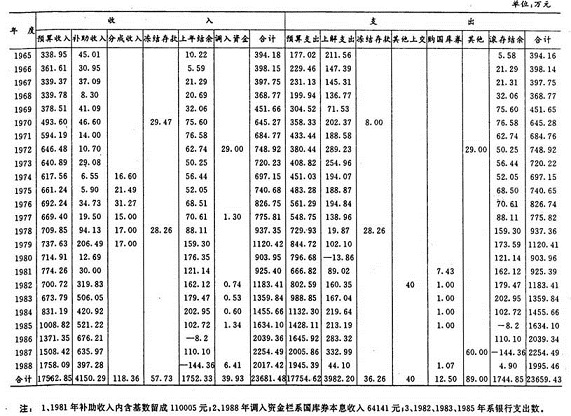

1965年——1988年县财政收支平衡表

五、财务管理

行政事业财务管理

建国后,行政事业经费采取定员定额管理,实行供给制。区以上工作人员经费,由皖北行署地方财政预算供给;乡镇工作人员经费由县地方粮开支。1953年,逐步建立县级行政事业单位预算,统一开支标准,经费实报实销。1954年改为在标准范围内按年度计划进行控制,实报实销。1959年改为收支预算包干,并根据单位不同性质,分为全额预算、差额补助、自收自支三种类型。1960年实行包干报销,即核定各项定额费用后包干使用。1979年实行部分预算包干,节约留单位。1980年改为按人定额、项目包干,即公务费按人定额,业务费结合事业发展情况进行核定。1981年起实行预算包干,节约发奖。根据事业单位的不同性质,财务管理也有所区别。

文教卫生事业财务管理文教卫生财务管理一般采取两种方式:一是“全额预算管理”,即收入全部上缴(特种基金除外),支出由预算拨款;二是差额预算管理,即经核定收支相抵后的差额部分由预算拨款补助,节余归单位留用。①教育事业费。解放初,除少数中小学外,一般采取民办公助。公办教职员工待遇比照乡镇干部标准供给。1952年,学校包整,纳入国家预算。1956年工资改革,全县教职员工工资和其他各项费用,均实行“全额预算管理”。1986年,根据省规定,各类学校实行“经费包干,结余留用,超支不补,自求平衡”。财政部门加强对学校财务监督,及时了解预算执行情况和预算外基金收支情况,定期组织财务检查。根据“分级办学,分级管理”原则和现行财政体制,县教育主管部门负责在县财政核定的年度预算指标内,直接分配、管理所属学校的教育事业费,并对教育附加的征收、使用情况进行检查指导和监督;乡镇教育部门负责分配、管理所属乡镇学校的办学经费,提出教育费附加使用方案送乡镇财政所核拨。②文化事业费。随着文化事业的不断发展,县财政对文化事业费做到适当安排,相应增长。对图书馆、文化馆实行全额预算管理,由国家拨款供给;对乡镇文化站采取定额补助,不足部分由乡镇自有资金解决。对剧团实行“差额预算管理”,不足部分由财政拨补。③广播事业费原由省管,1969年列入县级预算,实行全额预算管理。④科学、文物、体育、地震及党校等事业费,均系国家预算拨款,县财政根据各事业发展需要与县财力的可能情况,统一安排,及时供给。⑤卫生事业费。1950年以后,对医院经费的管理,实行“全额管理,差额补助”。1960年,根据财政部、卫生部规定,改为“全额管理,定项补助,预算包干”的管理制度。全额管理部分,限于人员工资和3%的附加工资,其余各项开支由医院收费解决。药品材料和医疗器械确须购置的,应在核定其储备定额和资金许可情况下逐步进行补充。对乡镇卫生院的财务管理,实行“全额管理,定额补助,结余留用”,并责成其严格执行统一收费标准和药品批零差价,合理组织收入,节省开支。对县防治、防疫、妇幼保健及其他卫生事业机构实行“全额预算管理”。⑥计划生育事业费,严格执行1964年省卫生厅、财政厅规定,明确开支范围。对城乡男女绝育结扎手术或人工流产的全部手术费实行全免;根据个人经济情况减免部分住院费、医药费;准予列支宣传费、人员培训费和奖励费;发放独生子女保健费(男孩每月5元,女孩每月6元)。⑦公费医疗经费。建国初,国家机关工作人员医药费实行财政供给,区以下机关每人每月大米1O斤,县以上5斤,由机关掌握调剂使用。1950年每人每月按大米8斤列报。1952年按2元开支。1954年改按1.5元支报。1962年又恢复按2元标准执行。当时该经费由卫生部门统一掌握。1972年县成立公费医疗委员会,下设办公室负责办理有关公费医疗审批和经费管理工作。由于干部职工年龄增长,药费上长,开支加大和一些不合理报销,使公费医疗处于年年超支状况。从1980年起,对该项经费管理改按系统分部门实行“医疗经费定额包干使用,超支不补,结余结转下年使用”办法。为解决公费医疗经费超支,减轻财政压力,1975——1979年期间,每年将公费超支款分摊到有关单位负担,五年内共分摊公费超支款82818元。全县公费医疗支出1965年为52041元,1975年83860元,1985年27.62万元,1988年46.69万元。公费医疗全年计划指标包括个人指标数,1975年以前由省核批,1976年以后由县核定。 工交商事业费管理工交商事业费是经济部门事业机构的人员经费和业务费,包括部分勘察设计费、科学研究费、中等专业教育费和干部训练费等。经费管理采取“全额预算管理”和“差额预算管理”。对计量单位从1965年起采取“全面核算收支,以收抵支,不足部分由国家预算给予补助”的管理办法。

农林水事业费管理一般采用“全额预算管理”和“差额预算管理”。1981年,对基本没有收入的“全额预算管理”单位实行“支出定额包干,节余留用,超支不补”;对差额预算单位实行“定收定支,定额补助,短收超支不补,增收节约留用”;对收大于支的单位实行“定收定支,定额上交”。对支农资金,包括农林水基本建设投资,农林企业流动资金及支援人民公社资金等,县财政本着“社队自力更生为主,国家支援为辅”的方针给予合理安排,重点分配,并配合银行和有关主管部门检查资金使用和财纪遵守情况。

社救抚恤财务管理社会福利救济和抚恤费的财务管理由民政部门预算会计向县总预算按期领报,具体掌握。根据各项经费的范围和标准,专款专用,既要发放及时、合理、便利,又要手续严密,账目清楚,防止贪污挪用,做到三查(发放前调查,发放时审查,发放后检查),三教育(政治思想教育,自力更生艰苦奋斗教育和救济方针政策教育),三公开(上级拨款公开,救济户名单和金额公开,结余数字公开),保证把救济款物真正用在救济和抚恤对象身上。

工商企业财务管理

50年代,一般限于利润监交和投资拨款管理;60年代以整顿财务基础工作和健全规章制度为主;70年代进行经济核算,推行民主理财以及清仓查库、扭亏增盈等工作;80年代以提高经济效益为中心,推行经济责任制。

固定资产管理为促使做好固定资产使用、维修、保养工作,提高设备完好率和利用率,规定企业建立固定资产核算、使用和保管责任制度,严格执行固定资产的转移、调出、调入和报废手续,并定期盘点。做到账、卡、物数字相符,各企业之间,对固定资产实行按质论价有偿调拨。基本折旧基金和固定资产变价收入,均按规定上缴,集中掌握。据1988年统计,全县国营企业固定资产净值总额2656.8万元。其中工业2183.5万元,商业200.4万元,文教40.9万元,物资63.2万元,公用25.7万元,供销11.4万元,粮食131.7万元。

流动资金管理企业流动资金实行定额管理。即根据各企业生产和流通过程中所必需的原材料、燃料、包装物、产品和产成品的物资储备,以及必需的货币资金等实际情况,核定其最低限度的流动奖金由国家预算拨款,不足部分及因季节性或其他临时性原因超过定额需要的流动资金,一般由银行贷款解决。1957年县财政部门对含山电厂、运漕酒厂进行清产核资,发现两厂均有积压资金现象,经纠正降低了流动资金额11074元。全县国营企业流动资金期末占用额:1969年361.4万元,1979年2912.7万元,1988年1811.8万元。

经济核算推行经济核算,是促进企业加强财务管理,提高生产效益,增加财政收入的重要一环。1977年对工商各企业提出不同的核算指标内容:工业按产量、品种、质量、原材料燃料动力消耗定额、劳动生产率、成本、利润、资金8个项目核算;商业、供销、物资按商品销售、商品差价、商品流通费水平、利润、资金5个项目核算;农牧业按产量、劳动生产率、销售收入、成本费用、利润等5个项目核算。同时要求各企业加强定额管理,健全原始纪录,严格计量、验收和物资收发、领退、盘点等制度,严格划分成本范围,定期开展经济活动分析。同年县成立扭亏增盈领导小组。次年开展企业财务工作竞赛。1981年根据国家规定,结合县情制定各企业原材料、燃料、动力消耗定额,要求各企业进一步采取措施,提高劳动生产率、设备利用率和减少废品损失,节约费用开支,降低生产成本;对企业职能部门实行经济责任制,改善经营管理,提高企业营利水平。1982年,全县实行企业包干办法,取得明显经济效果。1987年,对国营工业企业实行企业收入承包管理办法,即“上交利润基数包干,超收分成”。分成比例为超收部分财政与企业四六分成,短少四六分担,并根据财政收入递增水平确定的递增比率一定三年不变。全县承包的企业有农机厂、水泥厂、灯泡厂、陶瓷厂和印刷厂。1988年县属国营企业工业利润总额237.1万元,较上年增加105万元,增长79.49%。

利润管理1958年起,实行企业利润留成办法,企业实现利润扣除按规定比例留成的数额,其余上交国家预算。1967年起,基本上采取“利润全额上交”办法,取消企业从利润中提取奖金制度。原来企业四项费用除属于全国性的新产品试制费由国家预算拨款外,其余均由企业提留的固定资产更新改造资金中解决。1979年,根据省计划会议精神,县办工业企业利润上交比例一律为50%。供销社利润四六分成,即40%上交财政,60%留给基层社,亏损不补。“五小”企业由四六分成,改为五五分成,实行利润交、留各半;服务公司由五五分成改为二八分成,上交20%,留用80%。商办酿造厂、豆制品加工厂、食品厂、服装厂利润留成比例;1981年为实现利润20万元以下的按二八分成,20万元以上的按四六分成。物资局、食品公司、新华书店先后于1979年、1980年划归省管理。燃料公司1981年起利润直交条条。医药商业企业和盐业公司、烟草公司等实现的利润实行省、县五五分成,分别就地交省、县金库作为省和县的预算收入。1982年起,县属国营企业一律由“统收统支”改为“上交利润包干,超收分成”和“亏损补贴包干,减亏分成”,即将企业的全年利润(亏损)任务确定一个基数,由企业或其主管部门包干,超收按比例分成,短收由企业补齐;亏损按基数补贴,减亏按比例分成,超亏不补。商业企业由原来的“利润留成”改为“基数利润包干、超收分成”。其盈亏缴拨相抵后的利润净值,超过上缴数在20%以内的全额留给主管局;超收在20%以上的按其超收部分60%上交财政,40%留给主管局;完不成上交利润包干基数的差额由短收企业用企业基金或更新改造资金补交。基层供销社利润,改为缴纳所得税;县以上公司(含轧花厂)改为“基数利润包干超收分成”。上缴的利润完成包干基数减去县社经费包干4万元后,超收净值在30%以内的全额留给县社;30%以上的按其超收部分60%上交财政,40%留给县社。主管部门的超收分成基金,工业以80%,商业、供销社以90%返还所属企业,列为企业基金;主管部门自身留用的超收分成基金主要用于支持所属企业发展生产,职工培训,开展劳动竞赛以及少量的业务活动经费。自来水厂利润实行“全额留成”,但仍交县财政作预算外资金管理。木材公司原则上按工业“盈亏基数包干”,盈利上交,超过包干基数在30%以内金额留给企业;超收在30%以上的按其超收部分60%上交县财政,40%留企业,完不成上交包干基数的由企业用企业基金和更新改造资金补交。矿管所、工业供销经理部按实现利润上交县财政50%,并实行基数包干。超过包干基数的,其超收部分70%留企业,完不成上交包干基数的差额用企业利润留成补交。商办工业:县食品厂、含城酱厂、运漕酱厂按实现利润总额上交县财政20%,自留80%。上交部分实行基数包干,超过包干基数部分80%留给企业,完不成包干基数的差额用企业的利润留成基金补交。农牧水产养殖企业实行“定额补贴,结余留用,超亏不补”;水产供销企业实行“独立核算,自求平衡,盈利留用,亏损不补”;农机供销企业,除国家批准的政策性亏损外,实行“盈利留用,亏损不补”。1983年起,对国营盈利企业实行第一步利改税,企业原来向国家缴纳的利润改为征收所得税,进一步贯彻“独立核算,自负盈亏”的方针,扩大企业自主权。1984年实行第二步利改税,将国营企业应当上交国家的财政收入,按11个税种向国家交税,税后利润归企业自行安排使用。1983年至1988年六年利税收入计742.01万元。

基金管理1965年县财政拨“小技贷款基金”2000元,补企业小型技术措施经费之不足,后因管理不善,未能继续支拨。1982年县决定建立“含山小型技措贷款基金”,县财政拨款29万元作为小技贷款的资金来源。截至1988年底,县共有小技贷款资金407.7万元(其中省拨款210万元,行署拨款23万元),贷出349.7万元,库存58万元。其他各项基金,如职工福利基金、奖励基金、生产发展基金、大修理基金以及后备基金等,按国家规定指标共提取41.93万元,专户存储,不准挪用。

六、财政监督

民国前期,县财政部门职责是经管收支账目和钱谷出纳,没有监督权。民国24年后,虽制订一些条例,提出会计独立与会计监督,推选审计监督,但均未认真执行。建国后,国家赋予财政部门以管理监督的职责。随着社会主义事业的发展,财务管理监督日趋繁重。

互审互评

1952年起开始进行财务互审互评,“文化大革命”时期一度终止,粉碎“四人帮”后恢复互审互评制度。1978年通过企业财务互审,发现农药厂、褒山供销社弄虚作假,截留利润7万多元。1979年,组织木材公司、自来水厂、新华书店和电影站等单位进行财务互审,纠正了乱挤成本、乱列营业外开支、乱招乱雇,擅自搞计划外基本建设等违纪行为。同年对全县行政、事业单位财务进行互审,评审出先进集体2个,先进个人12人。1982年对全县乡(社)农业税的征收解报及减免情况进行为期10天的巡回检查,根据检查结果评选先进集体2个,先进个人6人。1988年,开展财政、税务、物价大检查,县组织县直36个单位进行财务互审,共查出违纪金额83743元,其中招待费67771元,超标准开支6162元,擅购专控商品700元,乱发物价补贴5610元。

财纪检查 1953年,县财政部门在专署检查组配合下,对含山初级师范、运漕卫生所、东林区公所和县粮食部门等单位作了为期16天的财务检查,共查出贪污大米500斤,挪用公款1506元。1954年,查处了杨柳区部分干部贪污挪用公款问题。1981年全县开展财经纪律大检查,分自查、互查、抽查三个阶段。在自查基础上,有38个单位进行互查,查出违反财政制度和财经纪律总额达221.25万元,其中偷漏税款62.04万元,截留坐支应交收入51739元,乱摊乱挤成本77254元,滥发奖金实物4273元,超标准超范围开支19566元,请客送礼10.57万元,企业欠利60528元,挪欠公款38.71万元,计划外临时工资62.24万元,计划外基建支出18.76万元,擅购专控商品70890元,私设小金库5006元。次年3月,在各单位自查互查基础上,县成立4个财纪专查组。重点抽查30个单位;由各所属口、局自行抽查56个单位。据18个单位抽查结果,计查出违纪金额35.27万元,较原报88227元增加26.45万元。同年,县成立“贯彻中央《紧急通知》领导组”,在地区驻含检查组领导和帮助下,一面检查财经纪律,一面打击经济领域中严重犯罪活动。到1983年8月,全县共揭露出各类经济案件并立案查处的计65件,其中个人非法所得10000元以上的2件,2000元以上不足10000元的15件,300元以上不足2000元的34件。对这些案件主要责任者给予严肃处理,其中行政撤职的4人,开除留用察看的3人,开除党籍的4人,留党察看的1人,撤销党内职务的3人,判刑的13人。共追缴、退赔赃款82965元,占应退赔数91.2%。

控制社会集团购买力

控制社会集团购买力,是控制单位用公款购买消费性商品的开支。从1973年起,控购商品实行“计划管理,限额供应”的管理办法。一切企业、事业、行政单位,都要编制年度分季“集团购买力计划”报经主管部门审查批准。各单位凡购买非生产性物品,除凭批准的计划外,还要凭批准控购的文件。控购商品计22种,其中包括沙发、地毯、钢丝床、小汽车、摩托车、电冰箱、电视机、电影放映机、录音机、照像机、自行车、打字机等。后又增加保险箱、计算机等8种。为加强控购商品审批和管理工作。1978年县成立“控制社会集团购买力办公室”,按时汇编全县控购计划和办理专控商品审批手续。1988年,为严格控制社会集团购买力,缓解社会供需矛盾,国家规定征收社会集团购买控购商品的附加费,违者加倍征收。

1978——1988年县控购指标执行情况表