第十三章 财税

第二节 税务

一、税制

清时税捐以征收地丁为主。至清末,杂税增至10余种,其总额一般只占田赋额的十分之一左右。

民国初年,沿用清制。后国民政府将税收划分为国税和地方税两种。国税有所得税、遗产税、营业税、印花税、货物税和契税等,其收入全部归中央。地方税有屠宰税、牲畜税、营业牌照税、房捐、筵席捐及娱乐捐等。民国5年(1916),广德设宣郎广茶税局,专司茶叶税收。销往省外的茶叶每百斤收税大洋2.25元,在省内销售的收税大洋2元。36年(1947),广德开征木炭税、笋税及纸、竹、木等物品山地特产捐等。因税收政出多门,税收管理体制混乱。

1949年8月,本县根据中央对新解放区“暂时沿用旧税法,部分废止,在征收中逐步整理”的原则,开征特产税、屠宰税、土烟丝税、烟酒税、印花税、所得税、营业税。

1950年3月,广德贯彻《全国税政实施要则》,开征的税种有货物税、工商业税、印花税、利息所得税、屠宰税、特种消费行为税、车船使用牌照税共7种。翌年4月,又开征棉纱统销税。

1953年,试行商品流通税,简化货物税,修正工商营业税,将工商企业原交纳的印花税并入营业税内征收;取消特种消费行为税,将其中电影、戏剧及娱乐部分税目,改征文化娱乐税,其余税目并入营业税;将棉纱统销税和棉花交易税并入商品流通税,粮食、土布交易税改征货物税,停征药材交易税。税制修正后,本县开征的有商品流通税、货物税、工商税、印花税、利息所得税、屠宰税、文化娱乐税、契税、车船使用牌照税等9种。

1958年,改革工商税制。将商品流通税、货物税、营业税、印花税合并为工商统一税;将工商业税中所得税,改为独立的工商所得税,并简化征收办法;在基本保持原税负的基础上,对税率进行了部分调整。1959年,停征利息所得税。1962年,开征集市交易税。1966年,停征集市交易税和文化娱乐税。税制改革后,广德开征的税种仅有工商统一税、工商所得税和屠宰税3种。

1972年7月,试行工商税。把工商统一税及附加、城市房地产税、车船使用牌照税、盐税、屠宰税合并为工商税;简并税目、税率,税目由108个减为44个,税率由40个减为17个;对少数税率作了调整,如农机、化肥、农药的税率由5%降为3%,水泥由20%降为15%,手表由35%调整为40%,缝纫机由5%调整为10%;中间产品只对自产自用的酒、饴糖、棉纱、糖四种连续生产的产品征税。本县试行工商税后,征收的税种仍为工商税、工商所得税和屠宰税3种。1975年恢复征收车船使用牌照税。

1983年,对国营企业实行利改税,上交利润改为交纳所得税。1984年10月起,在国营企业推行利改税第二步改革。1987年末,广德征收的税种有产品税、增值税、营业税、集体企业所得税、城乡个体户所得税、城市维护建设税、车船使用税、房产税、屠宰税、牲畜交易税、集市交易税、国营企业奖金税、集体企业奖金税、事业单位奖金税、建筑税、国营企业所得税16个税种及国家能源交通重点建设基金。

二、赋税征收

(一)田赋、农业税

田赋据明万历《广德州志》载:宋时,广德军田赋额数麦3279.1石,苗米43143.4石。税粮须送至宣城水阳镇缴纳,因山湖阻隔,运输不便,愿在本地输纳,税粮一斗另加耗米三升七合,以作脚乘费用。后“三七耗”与正税一样,另纳加耗米。《中国历史大辞典》称:“三七耗”源出于广德。

明嘉靖年间,广德州夏赋麦1840.6石,秋赋米8562石。万历五年(1577),“一条鞭法”推行至广德,田赋、丁赋合一,折银两交纳。清初袭明制,不久加征漕粮贴银。康熙五十二年(1713),审定广德当差人丁43419丁,每丁年征银0.113两,计征银4906.3两;折实田地628675.8亩,每亩年征银0.0448两,加上漕粮贴银计征银28521.3两。全年实征丁田银33461.1两。至清末,广德田赋正税有地丁、漕粮、南米、租课等,附加税目有平余、漕折、正耗、差徭、垦务、杂赋、卫赋、加捐、火耗等。

民国初期,仍沿清制。2年(1913),改两征元,每两银改征银元1.5元,钱1000文改征银元0.8元。3年,本县科征田赋额:地丁58499.56元、漕折27938.58元,丁漕加捐8169.76元,合计征额银元94607.90元。18年,国民政府下令改革田赋,将地丁、漕米等名目全部取消,统称田赋,仍照民田科则,直接按亩科征银币。21年,本县田赋每亩科征银币0.1867元,全县赋额11810.896元,实征97360.19元。26年,田赋改征实物,本县田赋额征数97343石,实征63066石。32年,全县实征赋粮95512石、军粮95512石、县级公粮30976石、合计22.2万石。35年,本县奉令每亩按0.48元计算赋额,然后每元赋额征收稻谷为:实征3斗、征借1斗、省县级公粮9升,合计4.9斗。其中3斗照市价征收法币,1.9斗征收稻谷。是年,全县田赋正附税247809.50元。征实74342.85石、征借24780.95石、公粮22302.85石。征借不计利息,当局声称“从民国41年起,分5年平均抵还”,实际上与征实无异。次年,将征借标准提高到每元征谷1.5斗,同时又增加保安附加每元征谷3斗、县附加每元征谷7斗、积谷每元征谷0.15斗。百姓不堪重负。

农业税解放以后,田赋改称农业税,俗称公粮。分粮田农业税和农林特产税两种。

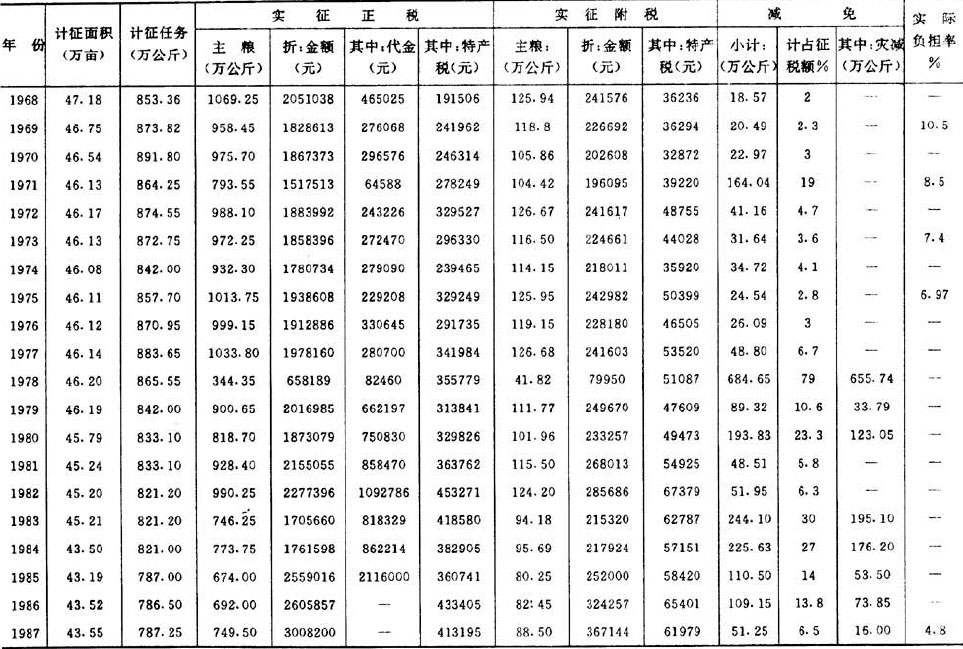

粮田农业税征收实行评产计征,以征实物(粮食)为主。1949年秋,本县采取以土地为根据,以产量为标准,县、区、乡自上而下分派征额与自下而上自报评议相结合的办法,逐级逐户制定应征税额,对占有耕地5亩以下的农户免征。1950年,实行全额累进税制,税率3~42%,分6等40级,全年一次计算,分夏秋两季交纳,征收实物。农民人均收入不超过75公斤者免征。1952年6月,贯彻“耕多少田地,应产多少粮食,依率计征,依法减免,增产不增税”的合理负担政策,将全额累进税制的税率改为7~30%,分24级计征。1956年,以农业生产合作社为征收单位。1958年6月,改全额累进税制为比例税制,根据土地自然条件,耕作水平,正常年景产量等情况,评定计税产量,按照规定税率计征。1979年,农业税实行起征点的办法,即以生产队为单位,按照正常年景,每人平均口粮在200公斤以下,社员平均分配收入50元以下的,免征农业税。1981年,改农业税由生产队集中缴纳为各承包户(组)缴纳。1985年将以征粮为主改为按粮食“倒三七”(三成按原价统购,七成按超购价)比例折征代金,征收方法改为由乡(镇)人民政府组织征收,任务落实到纳税单位和农户。

(二)工商各税

明清时期,工商税属杂税。广德开征的税种主要有商税、酒税、窑冶税、田地房产契税等。明洪武初年规定:凡售茶之地,茶税为“三十取一”。清乾隆三十一年(1766),科征杂税税率分别为:牙帖分为上、中、下三等,年计征税银为8钱、5钱、3钱;典当每铺征税银5两;田地房产买卖典当,由进产户按契银每两纳税银3分;紫花布、青布每匹输银3厘,棉花每斤输银3厘6丝,烟叶每斤输银1厘2毫,桐油每斤输银2毫5丝。咸丰年 间,对商贸往来开征厘金。光绪年间,税率普遍提高。光绪三十年(1908),典当每铺征税银50两,契税每两征税银6分6厘。

民国时期,税种增多,税目逐渐分细,税率也屡有变动。民国19年(1930),广德屠宰税率为:猪每头银币0.4元,牛0.6元,羊0.3元;牲畜税率为:大猪每头0.16元,中猪0.08元,小猪0.04元,大黄牛0.24元,小黄牛0.12元,大水牛0.30元,小水牛0.15元,大羊0.08元,中羊0.06元,小羊0.04元。27年,本县开征的税种有烟酒牌照税、牲畜税、屠宰税、牙帖税、质业税、印花税、普通营业税、短期营业税、契税以及房铺捐、纸槽捐、茶馆捐、住户捐、保甲户口捐、车船捐等。35年,开征货物税,从价计征,烟酒100%;迷信品50%;化妆品45%;糖类和麦粉25%;火柴饮料等20%;皮毛15%;棉纱5%。36年,加征的税种有营业牌照税、木炭税、笋税以及特产捐、筵席娱乐捐等,并调高了契税、屠宰税的税率。次年,又开征个人薪资所得税,其税率为:40~149元按超过40元的数额征税1%;150~300元征税2%;300~600元征税3%;600元以上征税4%。

解放后,广德先后开征的税种主要有:

货物税解放初沿用旧货物税征收办法,1949年9月,统一货物税税目税率。1953年,把大部分征收货物税的税目列入商品流通税,货物税的税目调整为36项、147目,最高税率为50%,最低税率为20%。根据产制应税货物的厂、场规模大小,分别采取驻厂征收,查定征收和起运征收的办法。1958年9月,并入工商统一税。

工商业税包括营业税、所得税、摊贩业税和临时商业税4个税目。营业税:按工商业经营范围,划分104个行业,按业设123个税率。本县1949年6月开征,其税率为依营业总收入额计算者1~3%;依营业总收益计算者1.5~6%;依佣金收益额计算者1.5~6%。1953年修正税制,调整后的税率为工业税率1.5~3.5%,商业税率2~3.5%,依佣金收益额计算的2~15%。1958年并入工商统一税。所得税:是对从事工商业经营的单位和个人,就其利润征收的一种税。1949年下半年起征收,1958年改革工商税制时单独划出成为一种税种。摊贩业税:根据摊贩资本额分别等级征收,资金不满20元的免税。1951年9月起,改按营业额征收,每日平均营业额不满3元的免税。1958年改革工商税制时停用。临时商业税:是对流动商人经营收入,非商人营业收入以及固定工商业在外埠销售本业以外的营业收入,在销售所在地按其营业额交纳的税。1951年9月规定起征点为一次营业额或整批货物分次出售的总营业额满15元以上,粮食、棉花、山货、药材税率为4%,其它货品税率为6%。1973年税制改革时,将临时商业税改称临时经营税,属工商税的一个税目。1983年以后,其税率为5~10%。

商品流通税1953年1月开征,实行从产到销一次征收,税率为有差别的比例税率。1958年税制改革时并入工商统一税。

牲畜交易税本县1954年开征,对猪、牛按每头实际成交价征收,税率5%。针对本县没有牲畜交易所,税源甚微,1966年停征。

集市交易税1962年开征,征税对象为上市的肉类、家禽、干鲜果、土特产品,家庭手工业产品,旧表、旧自行车等,税率10~15%。1966年6月停征。1981年12月恢复征收。

工商统一税1958年9月改革工商税制,将商品流通税、货物税、营业税、印花税合并成工商统一税,同年12月开征。108个税目,141个税率,不同的税率只有40个。最低的1.5%,最高的为69%。1972年,本县试行工商税,工商统一税取消。

工商税本县1972年7月开征。实行有差别的比例税率,最高为66%,最低为3%。重点纳税户按次纳税,一般税户均在次月5日前缴纳上月税款。1984年实行第二步利改税,工商税分解为产品税、增值税、营业税和盐税。

产品税1984年对生产、经营工业应税产品和农、林、牧、水应税产品的单位和个人开征产品税。本县应税类别工业部分有61个税目,12个不同税率,最高为55%,最低为3%;农林牧水类有8个税目、7个不同税率,最高为38%,最低为3%。

增值税本县1983年试行,1984年对国营、集体企业全面开征增值税。对甲类产品和乙类产品分别按扣额法和扣税法计征,应征税目8个,最高税率为15%,最低为3%。

营业税1950年开征的营业税属工商业税的一种,1958年并入工商统一税,1972年工商统一税并入工商税。1984年又将营业税从工商税中分解出来成为独立税种,有10个税目,不同税率3个,最高为10%,最低为3%。

城市维护建设税1985年1月起,对凡缴纳产品税、增值税和营业税的单位和个人,按实际缴纳的税额征收城市维护建设税。按纳税人所在地不同,实行差额税率;市区为7%,县城及建制镇5%,县以下为1%。

盐税本县先后于1961年、1981年、1982年和1985年,就投放市场销售的战备盐库的盐,征收过盐税。

印花税1949年9月开征,分别按金额比例贴花和按件定额贴花两种。按金额比例贴花的税率分别为3‰、3、1;按件定额贴花税额分别为2分、5分、2角、4角。1957年改按营业额的比例交纳,税率分别为1‰、1。1958年9月并入工商统一税。

特种消费行为税1950年对娱乐、舞场、筵席、冷食、旅馆征收7个税目,税率最高50%,最低为3%。1953年取消此税,将其中电影、戏剧及娱乐税目改征文化娱乐税。

房地产税1951年开征,年收税款仅49元,1952年停征。1961年1月,对县城范围内房屋征收房地产税,一律按房屋原造价的15%计征,出租房按租金课18%。1962年停征。

文化娱乐税1953年开征,按有差别的比例税率征收,同时对拥军优属、科普教育等方面的放映演出作了具体的减免税规定。1966年9月停征。

车船使用牌照税1950年开征,每年分两期征收。1960年改为按年征收。1973年起,只对个人所有的车船征收。1978年全面停征。1987年恢复征收。

屠宰税1949年开征。1951年起,按实际重量或标准重量从价计征,税率为10%。1954年10月调整税率为:屠商为15%,农民出售13%。1961年10月起,猪、羊屠宰税改按固定税额征收,宰猪每头征6元、宰羊每头征1.5元。1973年并入工商税,只对集体伙食单位和个人宰杀的牲畜征收屠宰税。从1985年5月起,对集体伙食单位和个人自养、自宰、自食的生猪每头征税3元,菜牛每头征税6元,绵羊每头征税0.8元,山羊每头征税0.5元;对个体屠商收购宰杀的生猪每头征收产品税、营业税、定额所得税合计为11元;对信仰伊斯兰教的各族人民在圣祭三大节宰杀的牛羊及部队自养、自宰、自食的牲畜免税。

契税1953年3月开征。税率:买契税按买价征6%,典契税按典价征3%,赠与契税按现价值征6%。1956年农业合作化后,土地不许自由买卖,土地房屋契税停止办理。1970年10月规定,城镇居民私房的买卖、典当、赠与、交换均应按章交纳契税,自此本县契税改由房管部门征收。

利息所得税1950年开征,税率按利息所得额5%比例计征。1959年停征。

企业所得税分为国营和集体2种。1983年1月1日起,将原国营企业向国家上交利润改为征收所得税,税率分为比例税率和8级超额累进税率2种,即对大、中型企业按55%的比例计征;对小型企业、饮食服务业和营业性的宾馆、饭店、招待所按8级超额累进税率计征,最高为55%,最低为10%。1984年10月,将国家对原集体企业按几种不同税率征收的工商所得税改为一律按8级超额累进税率征收集体企业所得税。

建筑税1983年10月对自筹基本建设的全部投资额和更新改造措施项目中的建筑工程投资额征收建筑税,税率为10%。1985年4月,国家规定自筹基本建设投资额超过国家计划规定10%浮动范围的部分,按20%计征建筑税;未列入国家计划建造的宾馆、招待所、疗养院(所)、剧院、礼堂、会堂、办公楼按30%计征建筑税。

奖金税1985年4月,对13户国营企业开征奖金税,采用超额累进税率计税。同年11月,对22户集体企业开征奖金税,税率比照国营企业奖金税办理。

国家能源交通重点建设基金1983年开征。按10%征集,7月1日起,征集比例提高15%。凡一切国营企业、事业单位、机关团体、部队和地方政府的各项预算外资金以及部分集体所有制企业交纳所得税后的利润,都属于征集范围。

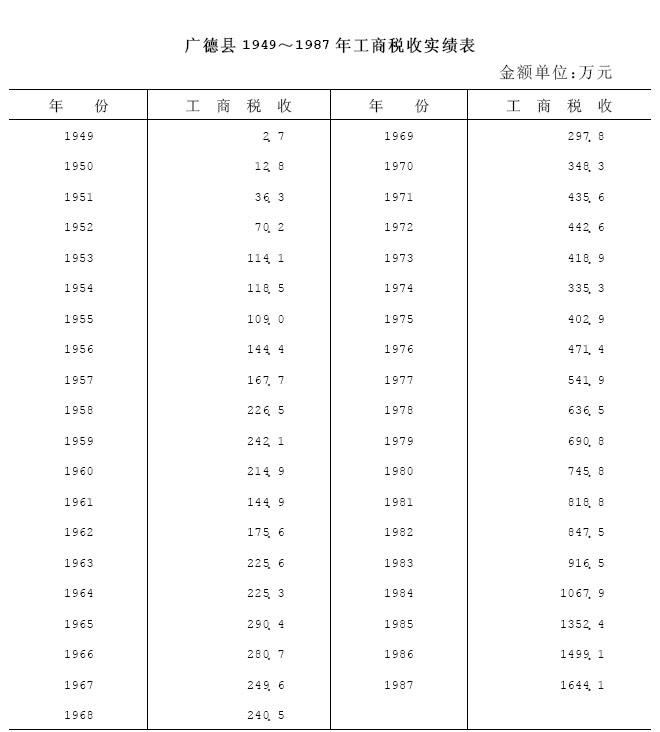

建国后的工商税收长期以来实行查账征收、民主评议和定期定额征收3种方法。对账证设置健全的国营企业、合作企业和私营企业实行查账征收,对账证尚欠健全的集体企业、私营企业实行民主评议征收,对小商、小贩及个体手工业主实行定期定额征收。进入80年代,为适应多种经济成分,多种经营方式,多种经营渠道并存的情况,征收方法增多。从1983年起,对个体商贩和部分集体商业企业交纳的零售环节工商税实行由批发部门代扣代缴;对茶叶、土纸、三类产品、砂石等品的销售,对机动车辆的运输收入以及建筑安装企业应交纳的营业税和基建单位本身应交纳的建筑税,均委托有关部门代征、代扣税款。

广德县1949~1987年工商税收实绩表

(三)税收减免

农业税减免清代,文职吏员、乡绅和贡举生员优免赋役,如遇荒歉,田赋也有减免。民国时期,县内凡遭较大自然灾害,田赋均有减免。

建国以后,本县严格执行农业轻税及依法征收,依法减免的方针政策。在农业税的减免方面,主要有社会减免、灾情减免和政策性优待减免3种。社会减免,即对国营、集体单位和农户的照顾减免;灾情减免,是对因遭受自然灾害而歉收的单位和农户的减免;政策性优待减免,是指国家为推行某种政策而给以的优待性质的减免,如开垦荒山、荒地给予定期减免,对知识青年上山下乡办的农场的减免等。此外,对农业收入较少、口粮水平较低的集体单位和农户,曾有过低于起征点免征的规定。上述政策执行至今无重大变化,只是在减免对象、项目以及灾情减免起减点和减免成数上,曾有过修订。具体做法每年发布的征收农业税的通知中均有详细规定。本县1950~1987年共减免农业税5924.5万公斤,占农业税征收总额33242.45万公斤的8.67%。本县农业税实际负担逐年降低,1987年为4.8%,比1952年降低了九点二个百分点。

工商税减免清代至民国时期,工商各税一般不作减免。建国后,为照顾小商贩和集体企业,促进工商业的发展,根据不同时期和不同的工商企业,分别作出减免规定。1978年以来,为恢复国民经济,开发地方资源,发展城镇集体企业和乡镇企业,安置城镇待业知识青年等,在税收政策上,国家规定了一些减免照顾。1978年,对为安置知青而新办的集体企业(除生产销售烟、酒、糖、棉纱、鞭炮高税率产品外)和社队办的小煤窑、小水泥等企业,都免税3年。1984年,对乡镇新办、联办企业,免征产品税、营业税1年,所得税2年。对专门生产酱油、酱制品、糖制小食品糕点的企业,1990年前减半征收所得税;乡镇企业及农民利用自产原料生产编制品、成品粮、絮棉等一律免征产品税。此外,还有减免工商税用于归贷,新产品试制期减免照顾,经营有困难的定期减免,尾欠无力负担的批准豁免等。1979~1987年经上级批准共减免工商税款1493.8万元。

三、税务管理

民国时期,采用分级管理制。国税和地方税捐分别由不同的机构管理征收。首先进行纳税登记,确定纳税户税种、税率,然后照此稽征。

建国以后,税务管理机构、制度及征收方法日趋健全完善。1987年,县税务局内设人秘股、税政一股、税政二股、计会股、征管股、审计股,下设桃州、牛头山2个税务分局及直属、誓节、柏垫、邱村、流洞、卢村、太极洞7个税务所,在编税务干部137人。

税务登记1982年7月以前,本县实行由纳税户申报,税务机关核实纳税的做法。同年8月,贯彻国家财政部《关于办理税务登记有关问题的通知》后,对纳税户进行全面登记,共登记发证1095户。1985年换证时,又将纳税户填写的《税务登记表》分行业、分性质装订成册,做到税户清,经济性质明,便于征收管理。1987年,全县办理登记共5280户,其中国营179户、集体769户、个体4332户。

税务申报1952年,本县规定纳税人须凭工商部门核发的营业许可证,按时向税务机关申报纳税。“大跃进”和“文化大革命”期间,管理松弛,纳税不再申报。1979年以后,严格实行纳税人在纳税时,必须填报纳税申报表,凭以计税,若申请减税、免税,应当向税务机关提出书面报告。未获批准前,必须按规定缴纳税款。

税务鉴定纳税人在办理纳税登记后,应向税务机关申请办理纳税鉴定。纳税鉴定的内容主要有:税种、税目、税率、计税依据、纳税期限、交款方式、违章处理等。1985年,对县内874户企业的纳税鉴定进行了重新修订,使纳税鉴定制度更为完善。

税务辅导本县税务机关主要从宣传税收法令政策,帮助健全帐证,协助会计核算等方面对纳税单位和个人进行辅导。对农村纳税户以乡为单位,每月组织一次财务互审;对城镇纳税户则由税务专管员定期上门了解情况,解疑释难,进行个别辅导。税务检查从1950年起,本县每年均开展纳税检查,做到依法纳税,依率计征,多征则退,漏征则补。至1987年,共检查10624户,补交税款324.7万元。

凭证管理50年代,发票均由工商业户自行印刷或向印刷销售单位购买使用,不利于税务机关的管理监督。1965年,县税务局、工商局制定的《商业凭证使用管理办法》规定:工商企业使用的对外发货票,必须向税务机关提出申请,经批准后持税务机关发给的商事凭证印刷介绍信到县印刷厂印制。个体工商户一律不得自行印制发票,所需发票应凭税务机关发给的发票购用卡购买由税务机关统一印制的固定工商业通用发票,一次限购2本,用完后,将报查联交税务机关保存。临时商贩销售物品,一律使用由税务机关统一印制的临时商业发票,并办理征免手续,经税务机关在发票上加盖征免戳记后,方可使用。若更换发票式样,征得税务机关同意后,应将原剩余发票交税务机关销毁等。后又几经改进,从1984年起,对工商统一发票由税务机关统一格式、统一印章、统一印制、统一配售;同时局、所、企事业单位都建立了发票领、销、存制度。

票证管理建国后,本县使用的税收票证均由国家税务总局或省税务局印刷,于年度开始前一个月,逐级向上级局编报全年分季票证使用预算表。县局按季领发,分局(所)按月领取,专管员按旬领取。局、分局(所)都设立专用票房、橱,有专人负责保管。各分局(所)按月对票证使用情况进行自审,县局组织互审,并不定期地进行抽查和复查。若发生短缺或丢失,由经手人作出书面报告,逐级上报处理。

清时税捐以征收地丁为主。至清末,杂税增至10余种,其总额一般只占田赋额的十分之一左右。

民国初年,沿用清制。后国民政府将税收划分为国税和地方税两种。国税有所得税、遗产税、营业税、印花税、货物税和契税等,其收入全部归中央。地方税有屠宰税、牲畜税、营业牌照税、房捐、筵席捐及娱乐捐等。民国5年(1916),广德设宣郎广茶税局,专司茶叶税收。销往省外的茶叶每百斤收税大洋2.25元,在省内销售的收税大洋2元。36年(1947),广德开征木炭税、笋税及纸、竹、木等物品山地特产捐等。因税收政出多门,税收管理体制混乱。

1949年8月,本县根据中央对新解放区“暂时沿用旧税法,部分废止,在征收中逐步整理”的原则,开征特产税、屠宰税、土烟丝税、烟酒税、印花税、所得税、营业税。

1950年3月,广德贯彻《全国税政实施要则》,开征的税种有货物税、工商业税、印花税、利息所得税、屠宰税、特种消费行为税、车船使用牌照税共7种。翌年4月,又开征棉纱统销税。

1953年,试行商品流通税,简化货物税,修正工商营业税,将工商企业原交纳的印花税并入营业税内征收;取消特种消费行为税,将其中电影、戏剧及娱乐部分税目,改征文化娱乐税,其余税目并入营业税;将棉纱统销税和棉花交易税并入商品流通税,粮食、土布交易税改征货物税,停征药材交易税。税制修正后,本县开征的有商品流通税、货物税、工商税、印花税、利息所得税、屠宰税、文化娱乐税、契税、车船使用牌照税等9种。

1958年,改革工商税制。将商品流通税、货物税、营业税、印花税合并为工商统一税;将工商业税中所得税,改为独立的工商所得税,并简化征收办法;在基本保持原税负的基础上,对税率进行了部分调整。1959年,停征利息所得税。1962年,开征集市交易税。1966年,停征集市交易税和文化娱乐税。税制改革后,广德开征的税种仅有工商统一税、工商所得税和屠宰税3种。

1972年7月,试行工商税。把工商统一税及附加、城市房地产税、车船使用牌照税、盐税、屠宰税合并为工商税;简并税目、税率,税目由108个减为44个,税率由40个减为17个;对少数税率作了调整,如农机、化肥、农药的税率由5%降为3%,水泥由20%降为15%,手表由35%调整为40%,缝纫机由5%调整为10%;中间产品只对自产自用的酒、饴糖、棉纱、糖四种连续生产的产品征税。本县试行工商税后,征收的税种仍为工商税、工商所得税和屠宰税3种。1975年恢复征收车船使用牌照税。

1983年,对国营企业实行利改税,上交利润改为交纳所得税。1984年10月起,在国营企业推行利改税第二步改革。1987年末,广德征收的税种有产品税、增值税、营业税、集体企业所得税、城乡个体户所得税、城市维护建设税、车船使用税、房产税、屠宰税、牲畜交易税、集市交易税、国营企业奖金税、集体企业奖金税、事业单位奖金税、建筑税、国营企业所得税16个税种及国家能源交通重点建设基金。

二、赋税征收

(一)田赋、农业税

田赋据明万历《广德州志》载:宋时,广德军田赋额数麦3279.1石,苗米43143.4石。税粮须送至宣城水阳镇缴纳,因山湖阻隔,运输不便,愿在本地输纳,税粮一斗另加耗米三升七合,以作脚乘费用。后“三七耗”与正税一样,另纳加耗米。《中国历史大辞典》称:“三七耗”源出于广德。

明嘉靖年间,广德州夏赋麦1840.6石,秋赋米8562石。万历五年(1577),“一条鞭法”推行至广德,田赋、丁赋合一,折银两交纳。清初袭明制,不久加征漕粮贴银。康熙五十二年(1713),审定广德当差人丁43419丁,每丁年征银0.113两,计征银4906.3两;折实田地628675.8亩,每亩年征银0.0448两,加上漕粮贴银计征银28521.3两。全年实征丁田银33461.1两。至清末,广德田赋正税有地丁、漕粮、南米、租课等,附加税目有平余、漕折、正耗、差徭、垦务、杂赋、卫赋、加捐、火耗等。

民国初期,仍沿清制。2年(1913),改两征元,每两银改征银元1.5元,钱1000文改征银元0.8元。3年,本县科征田赋额:地丁58499.56元、漕折27938.58元,丁漕加捐8169.76元,合计征额银元94607.90元。18年,国民政府下令改革田赋,将地丁、漕米等名目全部取消,统称田赋,仍照民田科则,直接按亩科征银币。21年,本县田赋每亩科征银币0.1867元,全县赋额11810.896元,实征97360.19元。26年,田赋改征实物,本县田赋额征数97343石,实征63066石。32年,全县实征赋粮95512石、军粮95512石、县级公粮30976石、合计22.2万石。35年,本县奉令每亩按0.48元计算赋额,然后每元赋额征收稻谷为:实征3斗、征借1斗、省县级公粮9升,合计4.9斗。其中3斗照市价征收法币,1.9斗征收稻谷。是年,全县田赋正附税247809.50元。征实74342.85石、征借24780.95石、公粮22302.85石。征借不计利息,当局声称“从民国41年起,分5年平均抵还”,实际上与征实无异。次年,将征借标准提高到每元征谷1.5斗,同时又增加保安附加每元征谷3斗、县附加每元征谷7斗、积谷每元征谷0.15斗。百姓不堪重负。

农业税解放以后,田赋改称农业税,俗称公粮。分粮田农业税和农林特产税两种。

粮田农业税征收实行评产计征,以征实物(粮食)为主。1949年秋,本县采取以土地为根据,以产量为标准,县、区、乡自上而下分派征额与自下而上自报评议相结合的办法,逐级逐户制定应征税额,对占有耕地5亩以下的农户免征。1950年,实行全额累进税制,税率3~42%,分6等40级,全年一次计算,分夏秋两季交纳,征收实物。农民人均收入不超过75公斤者免征。1952年6月,贯彻“耕多少田地,应产多少粮食,依率计征,依法减免,增产不增税”的合理负担政策,将全额累进税制的税率改为7~30%,分24级计征。1956年,以农业生产合作社为征收单位。1958年6月,改全额累进税制为比例税制,根据土地自然条件,耕作水平,正常年景产量等情况,评定计税产量,按照规定税率计征。1979年,农业税实行起征点的办法,即以生产队为单位,按照正常年景,每人平均口粮在200公斤以下,社员平均分配收入50元以下的,免征农业税。1981年,改农业税由生产队集中缴纳为各承包户(组)缴纳。1985年将以征粮为主改为按粮食“倒三七”(三成按原价统购,七成按超购价)比例折征代金,征收方法改为由乡(镇)人民政府组织征收,任务落实到纳税单位和农户。

(二)工商各税

明清时期,工商税属杂税。广德开征的税种主要有商税、酒税、窑冶税、田地房产契税等。明洪武初年规定:凡售茶之地,茶税为“三十取一”。清乾隆三十一年(1766),科征杂税税率分别为:牙帖分为上、中、下三等,年计征税银为8钱、5钱、3钱;典当每铺征税银5两;田地房产买卖典当,由进产户按契银每两纳税银3分;紫花布、青布每匹输银3厘,棉花每斤输银3厘6丝,烟叶每斤输银1厘2毫,桐油每斤输银2毫5丝。咸丰年 间,对商贸往来开征厘金。光绪年间,税率普遍提高。光绪三十年(1908),典当每铺征税银50两,契税每两征税银6分6厘。

民国时期,税种增多,税目逐渐分细,税率也屡有变动。民国19年(1930),广德屠宰税率为:猪每头银币0.4元,牛0.6元,羊0.3元;牲畜税率为:大猪每头0.16元,中猪0.08元,小猪0.04元,大黄牛0.24元,小黄牛0.12元,大水牛0.30元,小水牛0.15元,大羊0.08元,中羊0.06元,小羊0.04元。27年,本县开征的税种有烟酒牌照税、牲畜税、屠宰税、牙帖税、质业税、印花税、普通营业税、短期营业税、契税以及房铺捐、纸槽捐、茶馆捐、住户捐、保甲户口捐、车船捐等。35年,开征货物税,从价计征,烟酒100%;迷信品50%;化妆品45%;糖类和麦粉25%;火柴饮料等20%;皮毛15%;棉纱5%。36年,加征的税种有营业牌照税、木炭税、笋税以及特产捐、筵席娱乐捐等,并调高了契税、屠宰税的税率。次年,又开征个人薪资所得税,其税率为:40~149元按超过40元的数额征税1%;150~300元征税2%;300~600元征税3%;600元以上征税4%。

解放后,广德先后开征的税种主要有:

货物税解放初沿用旧货物税征收办法,1949年9月,统一货物税税目税率。1953年,把大部分征收货物税的税目列入商品流通税,货物税的税目调整为36项、147目,最高税率为50%,最低税率为20%。根据产制应税货物的厂、场规模大小,分别采取驻厂征收,查定征收和起运征收的办法。1958年9月,并入工商统一税。

工商业税包括营业税、所得税、摊贩业税和临时商业税4个税目。营业税:按工商业经营范围,划分104个行业,按业设123个税率。本县1949年6月开征,其税率为依营业总收入额计算者1~3%;依营业总收益计算者1.5~6%;依佣金收益额计算者1.5~6%。1953年修正税制,调整后的税率为工业税率1.5~3.5%,商业税率2~3.5%,依佣金收益额计算的2~15%。1958年并入工商统一税。所得税:是对从事工商业经营的单位和个人,就其利润征收的一种税。1949年下半年起征收,1958年改革工商税制时单独划出成为一种税种。摊贩业税:根据摊贩资本额分别等级征收,资金不满20元的免税。1951年9月起,改按营业额征收,每日平均营业额不满3元的免税。1958年改革工商税制时停用。临时商业税:是对流动商人经营收入,非商人营业收入以及固定工商业在外埠销售本业以外的营业收入,在销售所在地按其营业额交纳的税。1951年9月规定起征点为一次营业额或整批货物分次出售的总营业额满15元以上,粮食、棉花、山货、药材税率为4%,其它货品税率为6%。1973年税制改革时,将临时商业税改称临时经营税,属工商税的一个税目。1983年以后,其税率为5~10%。

商品流通税1953年1月开征,实行从产到销一次征收,税率为有差别的比例税率。1958年税制改革时并入工商统一税。

牲畜交易税本县1954年开征,对猪、牛按每头实际成交价征收,税率5%。针对本县没有牲畜交易所,税源甚微,1966年停征。

集市交易税1962年开征,征税对象为上市的肉类、家禽、干鲜果、土特产品,家庭手工业产品,旧表、旧自行车等,税率10~15%。1966年6月停征。1981年12月恢复征收。

工商统一税1958年9月改革工商税制,将商品流通税、货物税、营业税、印花税合并成工商统一税,同年12月开征。108个税目,141个税率,不同的税率只有40个。最低的1.5%,最高的为69%。1972年,本县试行工商税,工商统一税取消。

工商税本县1972年7月开征。实行有差别的比例税率,最高为66%,最低为3%。重点纳税户按次纳税,一般税户均在次月5日前缴纳上月税款。1984年实行第二步利改税,工商税分解为产品税、增值税、营业税和盐税。

产品税1984年对生产、经营工业应税产品和农、林、牧、水应税产品的单位和个人开征产品税。本县应税类别工业部分有61个税目,12个不同税率,最高为55%,最低为3%;农林牧水类有8个税目、7个不同税率,最高为38%,最低为3%。

增值税本县1983年试行,1984年对国营、集体企业全面开征增值税。对甲类产品和乙类产品分别按扣额法和扣税法计征,应征税目8个,最高税率为15%,最低为3%。

营业税1950年开征的营业税属工商业税的一种,1958年并入工商统一税,1972年工商统一税并入工商税。1984年又将营业税从工商税中分解出来成为独立税种,有10个税目,不同税率3个,最高为10%,最低为3%。

城市维护建设税1985年1月起,对凡缴纳产品税、增值税和营业税的单位和个人,按实际缴纳的税额征收城市维护建设税。按纳税人所在地不同,实行差额税率;市区为7%,县城及建制镇5%,县以下为1%。

盐税本县先后于1961年、1981年、1982年和1985年,就投放市场销售的战备盐库的盐,征收过盐税。

印花税1949年9月开征,分别按金额比例贴花和按件定额贴花两种。按金额比例贴花的税率分别为3‰、3、1;按件定额贴花税额分别为2分、5分、2角、4角。1957年改按营业额的比例交纳,税率分别为1‰、1。1958年9月并入工商统一税。

特种消费行为税1950年对娱乐、舞场、筵席、冷食、旅馆征收7个税目,税率最高50%,最低为3%。1953年取消此税,将其中电影、戏剧及娱乐税目改征文化娱乐税。

房地产税1951年开征,年收税款仅49元,1952年停征。1961年1月,对县城范围内房屋征收房地产税,一律按房屋原造价的15%计征,出租房按租金课18%。1962年停征。

文化娱乐税1953年开征,按有差别的比例税率征收,同时对拥军优属、科普教育等方面的放映演出作了具体的减免税规定。1966年9月停征。

车船使用牌照税1950年开征,每年分两期征收。1960年改为按年征收。1973年起,只对个人所有的车船征收。1978年全面停征。1987年恢复征收。

屠宰税1949年开征。1951年起,按实际重量或标准重量从价计征,税率为10%。1954年10月调整税率为:屠商为15%,农民出售13%。1961年10月起,猪、羊屠宰税改按固定税额征收,宰猪每头征6元、宰羊每头征1.5元。1973年并入工商税,只对集体伙食单位和个人宰杀的牲畜征收屠宰税。从1985年5月起,对集体伙食单位和个人自养、自宰、自食的生猪每头征税3元,菜牛每头征税6元,绵羊每头征税0.8元,山羊每头征税0.5元;对个体屠商收购宰杀的生猪每头征收产品税、营业税、定额所得税合计为11元;对信仰伊斯兰教的各族人民在圣祭三大节宰杀的牛羊及部队自养、自宰、自食的牲畜免税。

契税1953年3月开征。税率:买契税按买价征6%,典契税按典价征3%,赠与契税按现价值征6%。1956年农业合作化后,土地不许自由买卖,土地房屋契税停止办理。1970年10月规定,城镇居民私房的买卖、典当、赠与、交换均应按章交纳契税,自此本县契税改由房管部门征收。

利息所得税1950年开征,税率按利息所得额5%比例计征。1959年停征。

企业所得税分为国营和集体2种。1983年1月1日起,将原国营企业向国家上交利润改为征收所得税,税率分为比例税率和8级超额累进税率2种,即对大、中型企业按55%的比例计征;对小型企业、饮食服务业和营业性的宾馆、饭店、招待所按8级超额累进税率计征,最高为55%,最低为10%。1984年10月,将国家对原集体企业按几种不同税率征收的工商所得税改为一律按8级超额累进税率征收集体企业所得税。

建筑税1983年10月对自筹基本建设的全部投资额和更新改造措施项目中的建筑工程投资额征收建筑税,税率为10%。1985年4月,国家规定自筹基本建设投资额超过国家计划规定10%浮动范围的部分,按20%计征建筑税;未列入国家计划建造的宾馆、招待所、疗养院(所)、剧院、礼堂、会堂、办公楼按30%计征建筑税。

奖金税1985年4月,对13户国营企业开征奖金税,采用超额累进税率计税。同年11月,对22户集体企业开征奖金税,税率比照国营企业奖金税办理。

国家能源交通重点建设基金1983年开征。按10%征集,7月1日起,征集比例提高15%。凡一切国营企业、事业单位、机关团体、部队和地方政府的各项预算外资金以及部分集体所有制企业交纳所得税后的利润,都属于征集范围。

建国后的工商税收长期以来实行查账征收、民主评议和定期定额征收3种方法。对账证设置健全的国营企业、合作企业和私营企业实行查账征收,对账证尚欠健全的集体企业、私营企业实行民主评议征收,对小商、小贩及个体手工业主实行定期定额征收。进入80年代,为适应多种经济成分,多种经营方式,多种经营渠道并存的情况,征收方法增多。从1983年起,对个体商贩和部分集体商业企业交纳的零售环节工商税实行由批发部门代扣代缴;对茶叶、土纸、三类产品、砂石等品的销售,对机动车辆的运输收入以及建筑安装企业应交纳的营业税和基建单位本身应交纳的建筑税,均委托有关部门代征、代扣税款。

广德县1949~1987年工商税收实绩表

(三)税收减免

农业税减免清代,文职吏员、乡绅和贡举生员优免赋役,如遇荒歉,田赋也有减免。民国时期,县内凡遭较大自然灾害,田赋均有减免。

建国以后,本县严格执行农业轻税及依法征收,依法减免的方针政策。在农业税的减免方面,主要有社会减免、灾情减免和政策性优待减免3种。社会减免,即对国营、集体单位和农户的照顾减免;灾情减免,是对因遭受自然灾害而歉收的单位和农户的减免;政策性优待减免,是指国家为推行某种政策而给以的优待性质的减免,如开垦荒山、荒地给予定期减免,对知识青年上山下乡办的农场的减免等。此外,对农业收入较少、口粮水平较低的集体单位和农户,曾有过低于起征点免征的规定。上述政策执行至今无重大变化,只是在减免对象、项目以及灾情减免起减点和减免成数上,曾有过修订。具体做法每年发布的征收农业税的通知中均有详细规定。本县1950~1987年共减免农业税5924.5万公斤,占农业税征收总额33242.45万公斤的8.67%。本县农业税实际负担逐年降低,1987年为4.8%,比1952年降低了九点二个百分点。

工商税减免清代至民国时期,工商各税一般不作减免。建国后,为照顾小商贩和集体企业,促进工商业的发展,根据不同时期和不同的工商企业,分别作出减免规定。1978年以来,为恢复国民经济,开发地方资源,发展城镇集体企业和乡镇企业,安置城镇待业知识青年等,在税收政策上,国家规定了一些减免照顾。1978年,对为安置知青而新办的集体企业(除生产销售烟、酒、糖、棉纱、鞭炮高税率产品外)和社队办的小煤窑、小水泥等企业,都免税3年。1984年,对乡镇新办、联办企业,免征产品税、营业税1年,所得税2年。对专门生产酱油、酱制品、糖制小食品糕点的企业,1990年前减半征收所得税;乡镇企业及农民利用自产原料生产编制品、成品粮、絮棉等一律免征产品税。此外,还有减免工商税用于归贷,新产品试制期减免照顾,经营有困难的定期减免,尾欠无力负担的批准豁免等。1979~1987年经上级批准共减免工商税款1493.8万元。

三、税务管理

民国时期,采用分级管理制。国税和地方税捐分别由不同的机构管理征收。首先进行纳税登记,确定纳税户税种、税率,然后照此稽征。

建国以后,税务管理机构、制度及征收方法日趋健全完善。1987年,县税务局内设人秘股、税政一股、税政二股、计会股、征管股、审计股,下设桃州、牛头山2个税务分局及直属、誓节、柏垫、邱村、流洞、卢村、太极洞7个税务所,在编税务干部137人。

税务登记1982年7月以前,本县实行由纳税户申报,税务机关核实纳税的做法。同年8月,贯彻国家财政部《关于办理税务登记有关问题的通知》后,对纳税户进行全面登记,共登记发证1095户。1985年换证时,又将纳税户填写的《税务登记表》分行业、分性质装订成册,做到税户清,经济性质明,便于征收管理。1987年,全县办理登记共5280户,其中国营179户、集体769户、个体4332户。

税务申报1952年,本县规定纳税人须凭工商部门核发的营业许可证,按时向税务机关申报纳税。“大跃进”和“文化大革命”期间,管理松弛,纳税不再申报。1979年以后,严格实行纳税人在纳税时,必须填报纳税申报表,凭以计税,若申请减税、免税,应当向税务机关提出书面报告。未获批准前,必须按规定缴纳税款。

税务鉴定纳税人在办理纳税登记后,应向税务机关申请办理纳税鉴定。纳税鉴定的内容主要有:税种、税目、税率、计税依据、纳税期限、交款方式、违章处理等。1985年,对县内874户企业的纳税鉴定进行了重新修订,使纳税鉴定制度更为完善。

税务辅导本县税务机关主要从宣传税收法令政策,帮助健全帐证,协助会计核算等方面对纳税单位和个人进行辅导。对农村纳税户以乡为单位,每月组织一次财务互审;对城镇纳税户则由税务专管员定期上门了解情况,解疑释难,进行个别辅导。税务检查从1950年起,本县每年均开展纳税检查,做到依法纳税,依率计征,多征则退,漏征则补。至1987年,共检查10624户,补交税款324.7万元。

凭证管理50年代,发票均由工商业户自行印刷或向印刷销售单位购买使用,不利于税务机关的管理监督。1965年,县税务局、工商局制定的《商业凭证使用管理办法》规定:工商企业使用的对外发货票,必须向税务机关提出申请,经批准后持税务机关发给的商事凭证印刷介绍信到县印刷厂印制。个体工商户一律不得自行印制发票,所需发票应凭税务机关发给的发票购用卡购买由税务机关统一印制的固定工商业通用发票,一次限购2本,用完后,将报查联交税务机关保存。临时商贩销售物品,一律使用由税务机关统一印制的临时商业发票,并办理征免手续,经税务机关在发票上加盖征免戳记后,方可使用。若更换发票式样,征得税务机关同意后,应将原剩余发票交税务机关销毁等。后又几经改进,从1984年起,对工商统一发票由税务机关统一格式、统一印章、统一印制、统一配售;同时局、所、企事业单位都建立了发票领、销、存制度。

票证管理建国后,本县使用的税收票证均由国家税务总局或省税务局印刷,于年度开始前一个月,逐级向上级局编报全年分季票证使用预算表。县局按季领发,分局(所)按月领取,专管员按旬领取。局、分局(所)都设立专用票房、橱,有专人负责保管。各分局(所)按月对票证使用情况进行自审,县局组织互审,并不定期地进行抽查和复查。若发生短缺或丢失,由经手人作出书面报告,逐级上报处理。