目录

第二节 税收

一、机构

清光绪二年(1876),芜湖设户部钞关、工部抽分关,和州裕溪口设分关,兼收户工两关税,稽征货物以煤、铁、竹、木、纸、瓷器、布、豆、棉、麻、皮毛、油脂等税。光绪二十七年(1901),裕溪口改属新关税务司兼理。民国2年(1913),内地常设关卡由地方兼理。民国3年(1914),烟酒实行官督商销,和县设烟酒公卖分局,下设50个分栈,政府收取公卖费。民国14年(1925),设和县卷烟局,征收核定税额。民国15年(1926),设和县厘税局,又名和县厘金局,隶属省财政厅。民国18年(1929),省卷烟税总局改组下属机构,本县裕溪口设统税检查分局。民国19年(1930),省特派员公署实行裁厘,和县设乌江棉税局。民国21年(1932),设和含营业税局。民国24年(1935),设和县税捐稽征处。民国25年(1936),设和县检查总处,下辖西梁山、张家湾、牛屯河、太阳河、石跋河、绰庙集等11个分处。民国30年(1941),设和县税务局。民国31年(1942),设和含直接税查征所。民国35年(1946),设和县田赋粮食管理处。同年十月,安徽直接税局芜湖分局派员接收和、含税务,设立芜湖直接税分局和县查征所。

抗日战争期间,和含抗日民主根据地,于1941年冬,成立和含地区货物检查所,在南义、新塘设两个分所,进行征粮征税工作。次年春,成立特税局,赵鹏程兼任局长。1943年,和含行政办事处设和含货管局,并在娘娘庙、五显集、新塘、福山、南义、西太、望江集、绰庙集等地设立货管分局。1944年秋,和县抗日民主政府成立后,内设货管科。

建国初期,县政府设工商税务局。1950年4月,撤销工商税务局,成立税务局。1958年,税务局与财政科合并,成立财政局。1959年6月,从财政局划出单设。1970年8月恢复财税局。1978年10月,税务与财政划开,恢复税务局至今,内设人秘、税收、农村、计会等股。

二、税种税率

(一)田赋

明代官田和民田所征田赋,科则重轻不同。夏税地有入官、没官之别;入官则每亩该科麦三斗二升一合;没官则每亩科麦一斗三升三合;若秋粮田亦有入官、没官、民粮、新增之别,入官则每亩科米三斗二升一合,没官则每亩科米二斗四升七勺,民粮则每亩科米五升三合五勺,新增则每亩科米三升三合。明洪武二十四年(1391),和州有田地山塘共3401顷,夏税麦4330余石,除免征养马外,实征938石;秋粮米豆15349石,除免征养马外,实征3363余石,马草3918包,农桑丝60斤余、折绢54足余。万历九年(1581),全国实行“一条鞭法”后,徭役、土贡等逐渐折征银两,并入田赋征收。当时和州并所属含山县田地共计6171.61顷,只分田上、中、下三则起科,合计每亩纳银六分二厘,本色尽收。清顺治二年(1645),其土地规则,悉用前明万历中赋额起征,原额田地山塘3226.85顷。清初又陆续收各项杂征,并入田赋。自雍正年间,“摊丁入地”后,地丁合一,从此田赋成为主要财政收入。雍正六年(1728)为始,在成熟田地内摊征,和州田地山塘4688.40亩,共征银6128.37两。同治三年(1864),始开征钱粮,原额民田3243.01顷,有成熟田2629.22顷,荒缺田613.80顷,额征地丁起运征银28617.48两,征熟田银23201.79两,荒缺银5416.41两。

辛亥革命后,又将地丁、漕粮、芦课和各种官田租课,统称田赋。民国初年,和县田赋仍沿旧制,既有“民、卫、渔、芦”,又有“杂办”、“津加”(即正赋中杂税附加和额外补贴)。田有上、中、下三等。据《皖政辑要》记载:“和县中田一亩三分六毫折为上田一亩;下田一亩九分三厘五毫折为上田一亩;草地三亩六分一厘八毫折田一亩;官塘二亩二分四厘七毫折为上田一亩”。民国2年(1913)“地丁”、“漕项”折征银元。民国3年(1914)“卫田”升科,丁漕并存。民国4年(1915)实行“一五加征”。民国17年(1928),省财政厅进行粮赋改革,将“地丁”、“漕粮”、“漕项”等名目合并计征,统称“田赋”。民国21年(1932),和县应征田赋是:民田30.0644万亩,卫田21.468万亩,每亩统征地丁税率合银元二角三分九厘四毫。折银元计135218.993元;民卫地丁附加每亩税率二分七厘三毫,折银元计15418.709元;“杂办”、“芦课”银共2576.1两,每两征收税率二元零八分五厘,折银元计5371.168元;杂办芦课加捐税率每两银二角四分,折银元计618.264元。总共征收田赋(包括附加)银元计156628.135元。

民国4年(1915),“财务附加”每两银征一角一分六厘二毫五丝,抚米每石征附加一角九分二厘;“教育附加”每两银附加四角八分二厘五毫,抚米每石征附加六角三分四厘。民国19年(1930),“自治附加”每两银附加三角四分八厘八毫,抚米每石征附加五角七分六厘;“建筑附加”每两银征附加三角四分八厘七毫五丝,抚米每石征收附加五角七分六厘。

民国20年(1931),田赋征收改银两计算为银元计算。民国26年(1937),全县田赋额征数265425元,实征数仅为89402.60元。民国28年(1939),全县田赋额265425元,实征数仅为12566.82元。民国31年(1942)秋,改征钱为征实。民国36年(1947),全县田赋军公粮配额1333381石,实征71891石。

(二)农业税

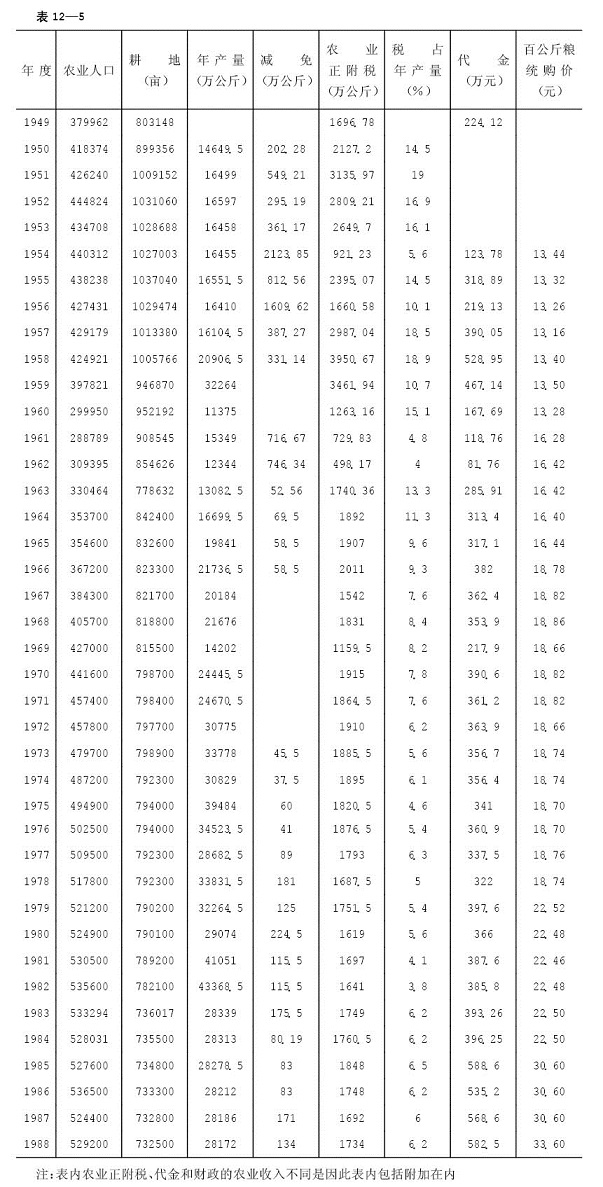

1950年废除田赋制,执行《新解放区农业税暂行条例》,实行差额、全额累进税制。以户为单位,按人口计征、税率分40级,同时按正税征收20%农业附加税。1951年“土改”后,实行评产人均累进征收。1953年起,改秋征为午、秋两季征收,按照种多少地产多少粮,依率计征,依法减免,增产不增税。1954年,开始征收农业税代金,每年农业税及附加税所征实物,先归粮食部门入库,然后按统购价由粮食部门和财政局结算。1955年下半年区乡规划后,对旧有的册籍进行全面整理,通过册籍整理,处理无人管问的土地,补报黑田和免税到期的土地2964亩,增加农业税15万元。1957年,调整税产和修订税率。1951年评定的计征产量,经过7年农业生产发生很大变化,实际生产水平有很大差距,农业合作化后,各个社之间也不平衡。因此,对原来的计税产量进行调整。以1955年三定产量为基础,一定三年不变。税率由原累进税制改用比例税制,即:同一地区,按照同一个税率计征,不加累进。全县定为15、16、17、18、19五个税率,全县平均税率17.5%。1959年,改为按照农业生产产量折成产值,分粮油经济作物统一比例税率计征。税率:粮食油料为5%,棉花、甘蔗、甜菜、烟叶为7%。

此外,还有农林特产税和耕地占用税。农林特产税指茶叶、木材等产品征税,和县茶叶、木材产量很少,1976年至1985年,每年仅征收1000~3000元。耕地占用税,和县自1987年10月开始办理,征收标准:镇所在地菜地每亩4500元,耕地每亩3500元,农村耕地每亩2000元,1987年至1988年,两年共征收73.48亩,计18.69万元。

和县农业税收情况表

(三)工商各税

清代就有以手工业及商业为课税对象的杂赋。民国时期,税种逐渐增多。

抗日战争时期,和含抗日民主政府,根据皖中行署财经委员会颁发的各种税率,设立税务机构,征收税款:对人民生活必需品税率5—10%;文化用品税率为10—15%;化妆用品税率为15—25%;呢绒绫缎等高档商品税率为30—40%。对出口物资则按品种分类征收过境税。粮食作物征率为5—10%;油料作物征率为15—20%;水产品,猪、牛、羊肉,中药材,竹木柴炭以及竹木制品等征率为5—10%,对个体流动商贩,采取一次性征收。此外,对种植鸦片烟的农户,征收特税,税率为30—40%。按种植面积计算,一时无法交纳税金,也可用鸦片土膏代替交纳。

日伪占领地区,其税收基本上按国民党政府的税制执行。除一些税目提高税率外,还增添新目。如各县按短期营业税率征收外另征收五成,名为地方事业补助费。民国31年(1942)元月1日起征火车乘客通行税、船舶乘客通行税,分别以售票价5%至10%代征。在全县代征的是船舶乘客通行税。民国31年(1942),增加征收鸦片售吸营业牌照税、鸦片售吸月捐以及鸦片售吸花捐。

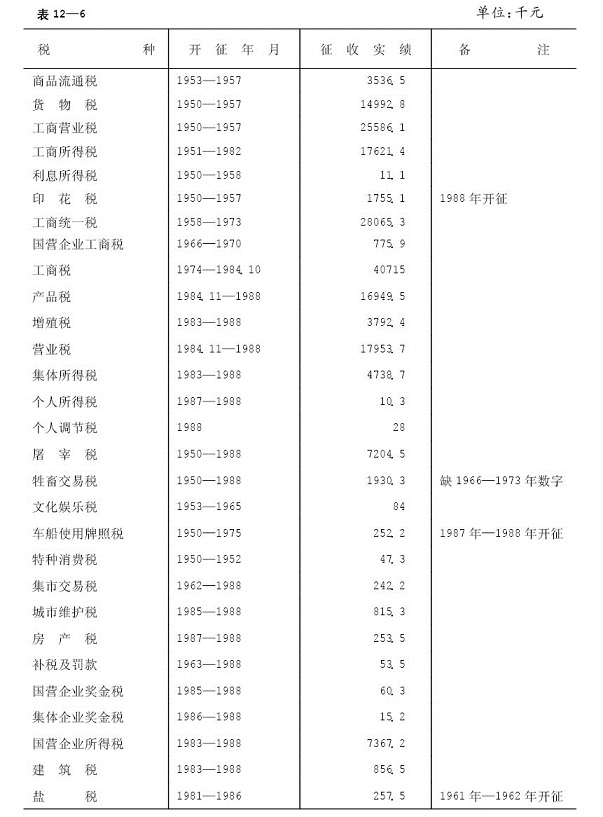

建国后,和县工商各税的征收,经历了五次改革:

1950年至1952年建立新税制时期,根据政务院颁布的《全国税收实施要则》,建立新税制,和县开征的有:货物税、工商业税、印花税、利息所得税、交易税、车船使用牌照税、屠宰税、工商所得税、特种消费行为税。

1953年至1957年税制修正时期。修正税制,减少纳税环节,简化征收手续。和县开征的有:货物税、商品流动税、工商税、印花税、利息所得税、文化娱乐税、工商所得税、牲畜交易税、屠宰税、车船使用牌照税。

1958年至1972年工商税制改革时期,简并税种,将货物税、商品流通税、营业税和印花税合并于工商统一税。和县征的有:工商统一税、工商所得税、屠宰税、车船使用牌照税、盐税。1959年停征利息所得税。1962年开征集市交易税。1966年停征文化娱乐税、牲畜交易税、集市交易税。

1973年至1982年试行工商税时期,将工商统一税及其附加、房地产税、车船使用牌照税、盐税、屠宰税简化合并为工商税。

1983年税制改革时期,贯彻执行《建筑税征收暂行办法》,和县开征建筑税,同一年度能源交通重点建设基金也同时征集。1984年9月份贯彻执行《国营企业第二步利改税试行办法》和《国营企业奖金税暂行规定》,将上交利润改为企业利改税,即国营、集体企业所得税,同时开征国营、集体企业奖金税。

营业税清咸丰元年(1851)、和州设立盐茶牙厘局,暂收商税、类似营业税,税率是百抽一。咸丰十一年(1861),和州设和全牙厘总局,下设十四个卡。归安庆盐茶厘务总局管辖。

民国20年(1931),和县开始征收营业税。税率按营业额课征千分之三,按资本额课征千分之二十。分配比例为,专员征收处得七成,国民党县政府、公安局、商会各得一成。

1949年2月起征,每月营业额不足90元,收益不足60元者免征。税率为商业零售额3%。服务行业,1958年为3%—7%,1982年改为5%。公用事业,1958年为2%—2.5%。1982年改为3%。临时经营计征10%。营业税收由经营者担负。

屠宰税民国4年(1915),猪每头征税0.3元,牛每头征税1元。羊每头征税0.2元。民国25年(1936),征收附加20%。建国后,凡经营生猪、菜牛、菜羊的单位或个人,都应纳税,税率生猪为5%,牛羊为10%。

牲畜税民国2年(1913)试征牲畜税。民国18年(1929),征收牲畜附加50%。1949年度,1950年复征,1953年改为牲畜交易税。税率按成交的3%计征,由买主担负。1981年税率为3%。

盐税清同治四年(1865),改行票盐,盐税由大胜、金柱、荻港、大通等地盐务关卡征收,每引6000文。民国初,沿袭清制。民国3年(1914),公布均税法案,统称盐税。税额几经变动。民国30年(1941),盐税改制,从价征收。民国31年(1942),实行盐专卖制度,专卖盐加各种税费每担为60元。民国34年(1945),恢复征税,税额每担1500元。

建国后,贯彻“就场征收,税不重征”的原则,由从事生产、经营和进口盐的单位缴纳。1973年并入工商税。和县对于经营国家储备盐的单位,在动用储备盐为商品盐时须纳税,按调运地区不同确定税额。每吨135~165.8元。

印花税民国元年(1912)制定印花税法,凡契约、簿据均需贴印花。租赁凭据、雇用人员契印花税为万分之一;货物单据印花税为万分之二;提货单、保险单、存款单、遗产、借据、营业合同100元以下贴印花0.02元;1万元以下贴印花0.50元;满5万元贴印花1元;5万元以上贴印花1.50元。婚书贴印花0.40元。民国37年(1948)5月印花税停征。建国后,凡经营商业者均缴贴印花,1950年5月复征,税率为万分之一、万分之三,定额贴花分为0.02元、0.05元、0.20元、0.50元。1958年并入工商统一税。1988年又开征印花税。

货物税民国3年(1914),烟酒税,整卖营业,每年征税40元,零售营业分甲、乙、丙三等,甲等每年征税16元,乙等8元,丙等4元。烟叶每百斤征出产税2.4元。酒每百斤征出产税3.6元。民国19年(1930),棉花税从价征收2.5%。

建国后,1949年开征,税率按生产品不同种类来确定,从5%~60%,由货物生产者缴纳。1958年并入工商统一税。

所得税民国20年(1931),按营业纯收入征收工商所得税2%—10%。民国25年(1936)制定所得税条例,民国32年(1943),公布所得税法,征收范围为营利事业、薪给报酬和证券款。

建国后,1958年所得税成为一个独立税种,对从事工商业经营的单位和个人按利润所得征收,无所得的不征。同年9月,和县工商所得税开征,由经营者担负,后并入工商统一税内。和县利息所得税,税率为5%,1959年废止。1984年,和县开始征收国营企业所得税,凡在工商部门登记,在银行开设帐户的国营企业交纳此税,其税率分大中型、小型两种,大中型固定为55%,小型按八级超额累进税率。1985年起征集体企业所得税,凡在工商管理部门登记,在银行建立帐户,自负盈亏的集体企业,均为该税的纳税人,其税率也采用八级超额累进税率。

车船牌照税民国27年(1938),以船载量50石为起点,最低征0.50元,最高征8.00元,按月分10等征收。民国31年(1942),按牌照征收章程,凡机动车、船及帆船,均应纳税。

1950年开征,由使用者担负。1974年改为对非企业单位或个人征收。1976年停征。1981年复征。1983年废止。1987年—1988年又征此税。凡拥有并使用车船的单位或个人,为车船使用税的纳税人,按照规定交纳使用税。船舶按其吨位大小、比例征收。车辆按车类不同,一年一次征收。

集市交易税为取缔投机倒把活动于1962年开征。1966年停征,1983年复征。税率为5%。

增值税1984年,根据产品销售收入金额,计算纳税,税率为:6%—16%由从事生产、加工以及进口单位或个人承担。

建筑税自筹基本建设工程投资以及不纳入国家固定资产投资的其他项目的工程投资应纳此税。1983年10月起征,按实际完成建筑工程资额1%计算。

契税清末民初,征收率为买三、典二(即价洋一元征收契税银币三分、二分)。民国4年(1915),改征买六、典四。民国6年(1917),改为买六典三。买、典契纸成立后,逾期三个月不纳税者,加罚税率之半,逾期六个月者,加罚税额一倍。民国35年(1946),征收率改为买六、典四,交换契税率为其契价2%,赠与契税率为契价6%,分割契税率为契价2%,占有契税率为其契价6%。

建国后房地产转移时,应缴纳契税。买契税按买价征6%,交换房产按买价计算,典当税按典当价征3%。从1954年起,均免征。

房产税(原为房地税)在城市、县城、建制镇和工矿区征收,由产权人交纳(包括承典人、代管人和使用人)。房产税依照房产原值一次减除10%至30%的余值计算交纳。房产出租的,以房产租金12%计算交纳。1986年10月1日起征。

文化娱乐税影剧院及其他各种文化娱乐场所为纳税人,税率为3%—10%,1957年征收,1966年废止。

物资进口税1959年5月开始,按货物总产值税率计征,由进入物资单位或个人担负。同年下半年废止。

城市维护建筑费凡交纳产品税、增值税和营业税的单位或个人为该税的纳税人,以产品税、增值税、营业税税额为计税依据,同时交纳。其税率,市区为7%,县城、镇为5%,其他为1%。

国营企业奖金税未实行工资总额与经济效益挂钩的国营企业,发放各种形式的奖金,均应交纳国营企业奖金税,企业为纳税人。全年发放奖金总额人均不超过4个月标准工资的免税;超过4个月至5个月标准工资的部分,税率为30%;超过5个月至6个月标准工资的部分税率为100%;超过6个月标准工资部分,税率为300%。企业职工每人月平均标准不足60元的,按60元计算。该税1985年起征。

集体企业奖金税城乡集体所有制企业为该税的纳税人。凡执行国营同行业工资标准的,比照国营的计算,未按国营同行业企业工资标准执行的,每人每月工资统一按60元计算,超过部分,视同发放奖金,发放各种形式的奖金,均应计算奖金税。该税1985年起征。

除工商税以外,还有国家能源交通重点建设基金简称“能交基金”:从国营企事业单位、机关团体、部队和地方政府各项预算外资金,以及这些单位所管的城镇企业交纳所得利润专用资金中征集。1983年元月1日起开始,征集率原定10%,7月调为15%(当年统按12.5%征收)。1984年元月1日起,按照国家能交基金的征集范围的项目,另再征集5%,当年12月,地方资金停止征集。累计征收307.80万元。

建国后和县税收情况

清光绪二年(1876),芜湖设户部钞关、工部抽分关,和州裕溪口设分关,兼收户工两关税,稽征货物以煤、铁、竹、木、纸、瓷器、布、豆、棉、麻、皮毛、油脂等税。光绪二十七年(1901),裕溪口改属新关税务司兼理。民国2年(1913),内地常设关卡由地方兼理。民国3年(1914),烟酒实行官督商销,和县设烟酒公卖分局,下设50个分栈,政府收取公卖费。民国14年(1925),设和县卷烟局,征收核定税额。民国15年(1926),设和县厘税局,又名和县厘金局,隶属省财政厅。民国18年(1929),省卷烟税总局改组下属机构,本县裕溪口设统税检查分局。民国19年(1930),省特派员公署实行裁厘,和县设乌江棉税局。民国21年(1932),设和含营业税局。民国24年(1935),设和县税捐稽征处。民国25年(1936),设和县检查总处,下辖西梁山、张家湾、牛屯河、太阳河、石跋河、绰庙集等11个分处。民国30年(1941),设和县税务局。民国31年(1942),设和含直接税查征所。民国35年(1946),设和县田赋粮食管理处。同年十月,安徽直接税局芜湖分局派员接收和、含税务,设立芜湖直接税分局和县查征所。

抗日战争期间,和含抗日民主根据地,于1941年冬,成立和含地区货物检查所,在南义、新塘设两个分所,进行征粮征税工作。次年春,成立特税局,赵鹏程兼任局长。1943年,和含行政办事处设和含货管局,并在娘娘庙、五显集、新塘、福山、南义、西太、望江集、绰庙集等地设立货管分局。1944年秋,和县抗日民主政府成立后,内设货管科。

建国初期,县政府设工商税务局。1950年4月,撤销工商税务局,成立税务局。1958年,税务局与财政科合并,成立财政局。1959年6月,从财政局划出单设。1970年8月恢复财税局。1978年10月,税务与财政划开,恢复税务局至今,内设人秘、税收、农村、计会等股。

二、税种税率

(一)田赋

明代官田和民田所征田赋,科则重轻不同。夏税地有入官、没官之别;入官则每亩该科麦三斗二升一合;没官则每亩科麦一斗三升三合;若秋粮田亦有入官、没官、民粮、新增之别,入官则每亩科米三斗二升一合,没官则每亩科米二斗四升七勺,民粮则每亩科米五升三合五勺,新增则每亩科米三升三合。明洪武二十四年(1391),和州有田地山塘共3401顷,夏税麦4330余石,除免征养马外,实征938石;秋粮米豆15349石,除免征养马外,实征3363余石,马草3918包,农桑丝60斤余、折绢54足余。万历九年(1581),全国实行“一条鞭法”后,徭役、土贡等逐渐折征银两,并入田赋征收。当时和州并所属含山县田地共计6171.61顷,只分田上、中、下三则起科,合计每亩纳银六分二厘,本色尽收。清顺治二年(1645),其土地规则,悉用前明万历中赋额起征,原额田地山塘3226.85顷。清初又陆续收各项杂征,并入田赋。自雍正年间,“摊丁入地”后,地丁合一,从此田赋成为主要财政收入。雍正六年(1728)为始,在成熟田地内摊征,和州田地山塘4688.40亩,共征银6128.37两。同治三年(1864),始开征钱粮,原额民田3243.01顷,有成熟田2629.22顷,荒缺田613.80顷,额征地丁起运征银28617.48两,征熟田银23201.79两,荒缺银5416.41两。

辛亥革命后,又将地丁、漕粮、芦课和各种官田租课,统称田赋。民国初年,和县田赋仍沿旧制,既有“民、卫、渔、芦”,又有“杂办”、“津加”(即正赋中杂税附加和额外补贴)。田有上、中、下三等。据《皖政辑要》记载:“和县中田一亩三分六毫折为上田一亩;下田一亩九分三厘五毫折为上田一亩;草地三亩六分一厘八毫折田一亩;官塘二亩二分四厘七毫折为上田一亩”。民国2年(1913)“地丁”、“漕项”折征银元。民国3年(1914)“卫田”升科,丁漕并存。民国4年(1915)实行“一五加征”。民国17年(1928),省财政厅进行粮赋改革,将“地丁”、“漕粮”、“漕项”等名目合并计征,统称“田赋”。民国21年(1932),和县应征田赋是:民田30.0644万亩,卫田21.468万亩,每亩统征地丁税率合银元二角三分九厘四毫。折银元计135218.993元;民卫地丁附加每亩税率二分七厘三毫,折银元计15418.709元;“杂办”、“芦课”银共2576.1两,每两征收税率二元零八分五厘,折银元计5371.168元;杂办芦课加捐税率每两银二角四分,折银元计618.264元。总共征收田赋(包括附加)银元计156628.135元。

民国4年(1915),“财务附加”每两银征一角一分六厘二毫五丝,抚米每石征附加一角九分二厘;“教育附加”每两银附加四角八分二厘五毫,抚米每石征附加六角三分四厘。民国19年(1930),“自治附加”每两银附加三角四分八厘八毫,抚米每石征附加五角七分六厘;“建筑附加”每两银征附加三角四分八厘七毫五丝,抚米每石征收附加五角七分六厘。

民国20年(1931),田赋征收改银两计算为银元计算。民国26年(1937),全县田赋额征数265425元,实征数仅为89402.60元。民国28年(1939),全县田赋额265425元,实征数仅为12566.82元。民国31年(1942)秋,改征钱为征实。民国36年(1947),全县田赋军公粮配额1333381石,实征71891石。

(二)农业税

1950年废除田赋制,执行《新解放区农业税暂行条例》,实行差额、全额累进税制。以户为单位,按人口计征、税率分40级,同时按正税征收20%农业附加税。1951年“土改”后,实行评产人均累进征收。1953年起,改秋征为午、秋两季征收,按照种多少地产多少粮,依率计征,依法减免,增产不增税。1954年,开始征收农业税代金,每年农业税及附加税所征实物,先归粮食部门入库,然后按统购价由粮食部门和财政局结算。1955年下半年区乡规划后,对旧有的册籍进行全面整理,通过册籍整理,处理无人管问的土地,补报黑田和免税到期的土地2964亩,增加农业税15万元。1957年,调整税产和修订税率。1951年评定的计征产量,经过7年农业生产发生很大变化,实际生产水平有很大差距,农业合作化后,各个社之间也不平衡。因此,对原来的计税产量进行调整。以1955年三定产量为基础,一定三年不变。税率由原累进税制改用比例税制,即:同一地区,按照同一个税率计征,不加累进。全县定为15、16、17、18、19五个税率,全县平均税率17.5%。1959年,改为按照农业生产产量折成产值,分粮油经济作物统一比例税率计征。税率:粮食油料为5%,棉花、甘蔗、甜菜、烟叶为7%。

此外,还有农林特产税和耕地占用税。农林特产税指茶叶、木材等产品征税,和县茶叶、木材产量很少,1976年至1985年,每年仅征收1000~3000元。耕地占用税,和县自1987年10月开始办理,征收标准:镇所在地菜地每亩4500元,耕地每亩3500元,农村耕地每亩2000元,1987年至1988年,两年共征收73.48亩,计18.69万元。

和县农业税收情况表

(三)工商各税

清代就有以手工业及商业为课税对象的杂赋。民国时期,税种逐渐增多。

抗日战争时期,和含抗日民主政府,根据皖中行署财经委员会颁发的各种税率,设立税务机构,征收税款:对人民生活必需品税率5—10%;文化用品税率为10—15%;化妆用品税率为15—25%;呢绒绫缎等高档商品税率为30—40%。对出口物资则按品种分类征收过境税。粮食作物征率为5—10%;油料作物征率为15—20%;水产品,猪、牛、羊肉,中药材,竹木柴炭以及竹木制品等征率为5—10%,对个体流动商贩,采取一次性征收。此外,对种植鸦片烟的农户,征收特税,税率为30—40%。按种植面积计算,一时无法交纳税金,也可用鸦片土膏代替交纳。

日伪占领地区,其税收基本上按国民党政府的税制执行。除一些税目提高税率外,还增添新目。如各县按短期营业税率征收外另征收五成,名为地方事业补助费。民国31年(1942)元月1日起征火车乘客通行税、船舶乘客通行税,分别以售票价5%至10%代征。在全县代征的是船舶乘客通行税。民国31年(1942),增加征收鸦片售吸营业牌照税、鸦片售吸月捐以及鸦片售吸花捐。

建国后,和县工商各税的征收,经历了五次改革:

1950年至1952年建立新税制时期,根据政务院颁布的《全国税收实施要则》,建立新税制,和县开征的有:货物税、工商业税、印花税、利息所得税、交易税、车船使用牌照税、屠宰税、工商所得税、特种消费行为税。

1953年至1957年税制修正时期。修正税制,减少纳税环节,简化征收手续。和县开征的有:货物税、商品流动税、工商税、印花税、利息所得税、文化娱乐税、工商所得税、牲畜交易税、屠宰税、车船使用牌照税。

1958年至1972年工商税制改革时期,简并税种,将货物税、商品流通税、营业税和印花税合并于工商统一税。和县征的有:工商统一税、工商所得税、屠宰税、车船使用牌照税、盐税。1959年停征利息所得税。1962年开征集市交易税。1966年停征文化娱乐税、牲畜交易税、集市交易税。

1973年至1982年试行工商税时期,将工商统一税及其附加、房地产税、车船使用牌照税、盐税、屠宰税简化合并为工商税。

1983年税制改革时期,贯彻执行《建筑税征收暂行办法》,和县开征建筑税,同一年度能源交通重点建设基金也同时征集。1984年9月份贯彻执行《国营企业第二步利改税试行办法》和《国营企业奖金税暂行规定》,将上交利润改为企业利改税,即国营、集体企业所得税,同时开征国营、集体企业奖金税。

营业税清咸丰元年(1851)、和州设立盐茶牙厘局,暂收商税、类似营业税,税率是百抽一。咸丰十一年(1861),和州设和全牙厘总局,下设十四个卡。归安庆盐茶厘务总局管辖。

民国20年(1931),和县开始征收营业税。税率按营业额课征千分之三,按资本额课征千分之二十。分配比例为,专员征收处得七成,国民党县政府、公安局、商会各得一成。

1949年2月起征,每月营业额不足90元,收益不足60元者免征。税率为商业零售额3%。服务行业,1958年为3%—7%,1982年改为5%。公用事业,1958年为2%—2.5%。1982年改为3%。临时经营计征10%。营业税收由经营者担负。

屠宰税民国4年(1915),猪每头征税0.3元,牛每头征税1元。羊每头征税0.2元。民国25年(1936),征收附加20%。建国后,凡经营生猪、菜牛、菜羊的单位或个人,都应纳税,税率生猪为5%,牛羊为10%。

牲畜税民国2年(1913)试征牲畜税。民国18年(1929),征收牲畜附加50%。1949年度,1950年复征,1953年改为牲畜交易税。税率按成交的3%计征,由买主担负。1981年税率为3%。

盐税清同治四年(1865),改行票盐,盐税由大胜、金柱、荻港、大通等地盐务关卡征收,每引6000文。民国初,沿袭清制。民国3年(1914),公布均税法案,统称盐税。税额几经变动。民国30年(1941),盐税改制,从价征收。民国31年(1942),实行盐专卖制度,专卖盐加各种税费每担为60元。民国34年(1945),恢复征税,税额每担1500元。

建国后,贯彻“就场征收,税不重征”的原则,由从事生产、经营和进口盐的单位缴纳。1973年并入工商税。和县对于经营国家储备盐的单位,在动用储备盐为商品盐时须纳税,按调运地区不同确定税额。每吨135~165.8元。

印花税民国元年(1912)制定印花税法,凡契约、簿据均需贴印花。租赁凭据、雇用人员契印花税为万分之一;货物单据印花税为万分之二;提货单、保险单、存款单、遗产、借据、营业合同100元以下贴印花0.02元;1万元以下贴印花0.50元;满5万元贴印花1元;5万元以上贴印花1.50元。婚书贴印花0.40元。民国37年(1948)5月印花税停征。建国后,凡经营商业者均缴贴印花,1950年5月复征,税率为万分之一、万分之三,定额贴花分为0.02元、0.05元、0.20元、0.50元。1958年并入工商统一税。1988年又开征印花税。

货物税民国3年(1914),烟酒税,整卖营业,每年征税40元,零售营业分甲、乙、丙三等,甲等每年征税16元,乙等8元,丙等4元。烟叶每百斤征出产税2.4元。酒每百斤征出产税3.6元。民国19年(1930),棉花税从价征收2.5%。

建国后,1949年开征,税率按生产品不同种类来确定,从5%~60%,由货物生产者缴纳。1958年并入工商统一税。

所得税民国20年(1931),按营业纯收入征收工商所得税2%—10%。民国25年(1936)制定所得税条例,民国32年(1943),公布所得税法,征收范围为营利事业、薪给报酬和证券款。

建国后,1958年所得税成为一个独立税种,对从事工商业经营的单位和个人按利润所得征收,无所得的不征。同年9月,和县工商所得税开征,由经营者担负,后并入工商统一税内。和县利息所得税,税率为5%,1959年废止。1984年,和县开始征收国营企业所得税,凡在工商部门登记,在银行开设帐户的国营企业交纳此税,其税率分大中型、小型两种,大中型固定为55%,小型按八级超额累进税率。1985年起征集体企业所得税,凡在工商管理部门登记,在银行建立帐户,自负盈亏的集体企业,均为该税的纳税人,其税率也采用八级超额累进税率。

车船牌照税民国27年(1938),以船载量50石为起点,最低征0.50元,最高征8.00元,按月分10等征收。民国31年(1942),按牌照征收章程,凡机动车、船及帆船,均应纳税。

1950年开征,由使用者担负。1974年改为对非企业单位或个人征收。1976年停征。1981年复征。1983年废止。1987年—1988年又征此税。凡拥有并使用车船的单位或个人,为车船使用税的纳税人,按照规定交纳使用税。船舶按其吨位大小、比例征收。车辆按车类不同,一年一次征收。

集市交易税为取缔投机倒把活动于1962年开征。1966年停征,1983年复征。税率为5%。

增值税1984年,根据产品销售收入金额,计算纳税,税率为:6%—16%由从事生产、加工以及进口单位或个人承担。

建筑税自筹基本建设工程投资以及不纳入国家固定资产投资的其他项目的工程投资应纳此税。1983年10月起征,按实际完成建筑工程资额1%计算。

契税清末民初,征收率为买三、典二(即价洋一元征收契税银币三分、二分)。民国4年(1915),改征买六、典四。民国6年(1917),改为买六典三。买、典契纸成立后,逾期三个月不纳税者,加罚税率之半,逾期六个月者,加罚税额一倍。民国35年(1946),征收率改为买六、典四,交换契税率为其契价2%,赠与契税率为契价6%,分割契税率为契价2%,占有契税率为其契价6%。

建国后房地产转移时,应缴纳契税。买契税按买价征6%,交换房产按买价计算,典当税按典当价征3%。从1954年起,均免征。

房产税(原为房地税)在城市、县城、建制镇和工矿区征收,由产权人交纳(包括承典人、代管人和使用人)。房产税依照房产原值一次减除10%至30%的余值计算交纳。房产出租的,以房产租金12%计算交纳。1986年10月1日起征。

文化娱乐税影剧院及其他各种文化娱乐场所为纳税人,税率为3%—10%,1957年征收,1966年废止。

物资进口税1959年5月开始,按货物总产值税率计征,由进入物资单位或个人担负。同年下半年废止。

城市维护建筑费凡交纳产品税、增值税和营业税的单位或个人为该税的纳税人,以产品税、增值税、营业税税额为计税依据,同时交纳。其税率,市区为7%,县城、镇为5%,其他为1%。

国营企业奖金税未实行工资总额与经济效益挂钩的国营企业,发放各种形式的奖金,均应交纳国营企业奖金税,企业为纳税人。全年发放奖金总额人均不超过4个月标准工资的免税;超过4个月至5个月标准工资的部分,税率为30%;超过5个月至6个月标准工资的部分税率为100%;超过6个月标准工资部分,税率为300%。企业职工每人月平均标准不足60元的,按60元计算。该税1985年起征。

集体企业奖金税城乡集体所有制企业为该税的纳税人。凡执行国营同行业工资标准的,比照国营的计算,未按国营同行业企业工资标准执行的,每人每月工资统一按60元计算,超过部分,视同发放奖金,发放各种形式的奖金,均应计算奖金税。该税1985年起征。

除工商税以外,还有国家能源交通重点建设基金简称“能交基金”:从国营企事业单位、机关团体、部队和地方政府各项预算外资金,以及这些单位所管的城镇企业交纳所得利润专用资金中征集。1983年元月1日起开始,征集率原定10%,7月调为15%(当年统按12.5%征收)。1984年元月1日起,按照国家能交基金的征集范围的项目,另再征集5%,当年12月,地方资金停止征集。累计征收307.80万元。

建国后和县税收情况