目录

第一节 财政

一、财政体制

明、清时期封建王朝的财政高度集中,一切收入上交,所有开支亦由国库专拨。民国初年的财政集中于中央和省,民国24年(1935年)建立县级财政,负责全县的田赋税收和支出。抗日战争时期,抗日民主政府先后设有财粮科、税检局等机构经管财政税务。建国初期,县人民政府设立财粮科、工商税务局,全面清查、接收国民党政府的所有财物,同时积极组织税收,增加财力。1955年财粮科改为财政科,1961年财政科改为财政局。1984年建立乡级财政,各乡、镇设财政所,经管本乡、镇财政收支。

1950年,根据政务院《关于统一管理财政收入的决定》,县财政收入全部上交,所有支出一律凭单据向行署财政科报销。

1954年,实行中央、省、县财政分级管理,设置县财政预算,采取收入分成的办法,将预算收入划分为固定收入、固定比例分成收入和调剂收入三种,预算支出按隶属关系列中央预算和地方预算。地方预算每年由上级按照收支划分,作出收支上交比例或补贴来平衡全县预算的收支。

1958年,下放财权,实行“以收定支、五年不变”的财政管理办法。收入仍实行分类分成,支出有正常支出和中央、省专项拨款支出两种(中央、省拨款包括基本建设拨款、专项拨款和自然灾害救济费等),根据地方正常支出需要,分别划给县收入项目和分成比例,按预算支出定出县上交比例或中央、省补助数。此办法只实行一年即废止。

1959年至1979年的20年时间里县财政曾实行过“总额分成一年一变”、“定收定支、收支包干、保证上交、结余留用、一年一定”、“定收定支、收支挂钩、定额分成”等管理办法。这些办法的实行对当时县财政收入的稳定和收支的平衡起了一定的作用,但随着形势的发展,财政管理办法不断变化。1980年至1983年县财政实行“划分收支,分级包干,一定三年不变”的管理办法。此办法是按隶属关系,确定各级财政权力和责任,要求多收多支、少收少支、自行平衡。3年间,县财政总收入大于总支出,净结余707.3万元。

1984年至1985年,中央、省对县财政给予优惠政策,实行“一保两不找”的办法(即保证上交中央的,省对县不予补贴,而县超收部分也不上交省)。此办法激发了全县发展经济、开辟财源、增收节支的积极性,促进了农业大包干责任制的发展和综合体制改革工作的进行。

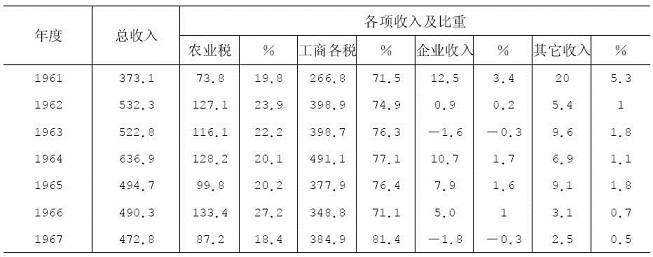

二、财政收入

县财政收入主要有农业税、工商税、企业收入和其它收入等。

三年经济恢复时期的1952年财政总收入为18.1万元(前二年资料缺)。

第一个五年计划时期(1953—1957年)预算总收入510万元,平均每年102万元,年平均比三年经济恢复时期增长463.5%。

第二个五年计划时期(1958—1962年)预算总收入1671.1万元,平均每年334.2万元,年平均比“一五”时期增长227.6%。

1963年至1965年经济调整时期预算总收入1654.4万元,平均每年551.5万元,年平均比“二五”时期增长65%。

第三个五年计划时期(1966—1970年)预算总收入2416.4万元,平均每年483.3万元,年平均比三年经济调整时期下降12.4%。

第四个五年计划时期(1971—1975年)预算总收入3710.7万元,平均每年742.1万元,年平均比“三五”时期增长53.5%。

第五个五年计划时期(1976—1980年)预算总收入4540.3万元,平均每年908.1万元,年平均比“四五”时期增长16.6%。

第六个五年计划时期(1981—1985年)预算总收入6763.3万元,平均每年1352.7万元,年平均比“五五”时期增长48.9%。

从1952年至1985年,县财政总收入为21284.4万元。这一时期的财政收入因政治形势的影响时有起落,但自中共十一届三中全会以后,县内率先实行“改革、开放”的政策,财政收入直线上升,特别是1981年至1985年,5年间的财政收入等于1949年至1972年22年财政收入的总和。

1961—1985年度财政收入情况表

表17-1单位:万元

续表17—1

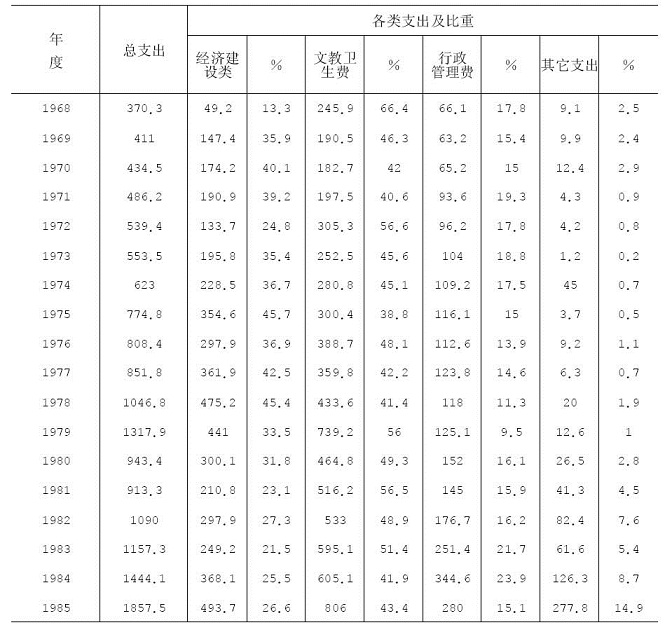

三、财政支出

县内财政始终根据“收支平衡,略有节余”的原则掌握使用。支出的项目有经济建设、社会文教卫生、行政管理和其它支出四大类。经济建设支出有工业基本建设和农业基本建设两项。工业基本建设包括建设安装、设备购置、流动资金、挖潜改造、新产品试制及其它建设等经费。农业基本建设包括农、林、水利、气象等基本建设投资、事业费和国营农业企业流动资金、支持人民公社支出(主要是帮助贫穷社队发展生产和支持乡镇企业的发展)。社会文教卫生费主要有文化、教育、卫生、科技、体育、文物、地震、通讯广播、计划生育等事业费和抚恤、社会救济等项。行政管理费有国家机关经费、行政业务费、干部训练费等项,主要用于工资、福利、办公、邮电、差旅、会议、修理、设备购置等方面。其它支出主要是民族补助、地方外事、兵役征集、流窜人员收容和其它杂项费用等。

从1952年至1985年,全县财政支出19919.7万元,其中1952年38.3万元;“一五”时期722万元,平均每年144.4万元,年均增长277%;“二五”时期1556.1万元,平均每年311.2万元,比“一五”时期年均增长116.9%;1963年至1965年经济调整时期1019万元,平均每年203.8万元,比“二五”时期年均下降34.9%;“三五”时期2176.4万元,平均每年435.3万元,比三年经济调整时期年均增长113.6%;“四五”时期2977万元,平均每年595.4万元,比“三五”时期年均增长36.8%;“五五”时期4968.7万元,平均每年993.7万元,比“四五”时期年均增长66.8%;“六五”时期6462.2万元,平均每年1292.4万元,比“五五”时期年均增长30.1%。

由于国民经济不断发展,财政支出的构成变化较大,用于基本建设投资、文教科学卫生、行政管理等事业费逐年增加,所占比重随着时期的不同亦有所不同,财政支出由建国初期的供给型转向建设型。

1952—1985年度财政支出情况表

表17-2单位:万元

续表17-2

四、财政管理与监督

建国后,县设立财政局(初为财粮科、财政科)管理全县的财政事务。县财政局除接受主管单位领导外,还接受县人民代表大会的监督,每年县(乡)财政部门要向县(乡)人民代表大会作预决算报告。县(乡)财政对各单位有财务管理监督权,对有收入的事业单位和企业单位,监督其收入计划的制定,是否按规定交款、交利,有无违反规定或额外征收、摊派、任意减免等。对各支出单位和基本建设单位,监督其是否按照财政制度的规定办理,用款是否按手续办理,预算支出的事业效果如何,还要监督用款单位的财务管理和经济责任制等。经常性的监督形式有事前监督、日常监督、事后监督。尤其是事后监督,每年县财政部门都要组织力量对各单位的资金使用、编报决算开展互审,进行财务、物价、税务等方面的大检查工作。

1950年至1952年经济恢复时期,县财政的主要任务是清理民国时期的资产和根据人民政府规定的人员编制供给标准向上级领报和监督支出。

1952年,国家财政基本好转,为减轻人民负担和有计划按比例发展各项事业,整顿了乡财政,停征农业税和工商税附加。为配合“三反”运动,财政局设审计员1名,对全县的贪污、浪费情况进行了一次全面的清查。

1961年起开始设财政监察员,经常不断地对全县各单位私设的“小仓库”、“小金库”、“小钱柜”进行查处。60年代共查处违纪金额20多万元。

1972年10月至1974年3月,县委、县政府在门台镇举办了三期全县所有党政干部及财贸、文教系统大部分人员参加的财贸学习班,共罚没违纪金额100余万元。

1976年,县财政局根据国家政策采取冻结存款的措施,对各单位应上交而未交的工会经费、党费、福利费、办公费结余等实行冻结,缴纳入库余额48万元。

1979年,实行核实财政收支的办法,对各单位的财务收支进行核实,收缴入库金额24.7万元。

1985年,财政、税务、物价等单位在县财经纪律检查办公室的领导下对全县税收、财务、物价开展大检查,查出偷税、漏税、乱挤乱摊成本费用、滥发奖金、吃喝招待、违反价格法规等违纪金额144万元,其中税收部分75.5万元,财务部分56万元,物价部分12.3万元,当即进行了处理。

1949年至1985年,县财政管理监督工作维护了全县财经制度、纪律,提高了企业经济效益,促进和保证了全县各项工作的顺利开展。

明、清时期封建王朝的财政高度集中,一切收入上交,所有开支亦由国库专拨。民国初年的财政集中于中央和省,民国24年(1935年)建立县级财政,负责全县的田赋税收和支出。抗日战争时期,抗日民主政府先后设有财粮科、税检局等机构经管财政税务。建国初期,县人民政府设立财粮科、工商税务局,全面清查、接收国民党政府的所有财物,同时积极组织税收,增加财力。1955年财粮科改为财政科,1961年财政科改为财政局。1984年建立乡级财政,各乡、镇设财政所,经管本乡、镇财政收支。

1950年,根据政务院《关于统一管理财政收入的决定》,县财政收入全部上交,所有支出一律凭单据向行署财政科报销。

1954年,实行中央、省、县财政分级管理,设置县财政预算,采取收入分成的办法,将预算收入划分为固定收入、固定比例分成收入和调剂收入三种,预算支出按隶属关系列中央预算和地方预算。地方预算每年由上级按照收支划分,作出收支上交比例或补贴来平衡全县预算的收支。

1958年,下放财权,实行“以收定支、五年不变”的财政管理办法。收入仍实行分类分成,支出有正常支出和中央、省专项拨款支出两种(中央、省拨款包括基本建设拨款、专项拨款和自然灾害救济费等),根据地方正常支出需要,分别划给县收入项目和分成比例,按预算支出定出县上交比例或中央、省补助数。此办法只实行一年即废止。

1959年至1979年的20年时间里县财政曾实行过“总额分成一年一变”、“定收定支、收支包干、保证上交、结余留用、一年一定”、“定收定支、收支挂钩、定额分成”等管理办法。这些办法的实行对当时县财政收入的稳定和收支的平衡起了一定的作用,但随着形势的发展,财政管理办法不断变化。1980年至1983年县财政实行“划分收支,分级包干,一定三年不变”的管理办法。此办法是按隶属关系,确定各级财政权力和责任,要求多收多支、少收少支、自行平衡。3年间,县财政总收入大于总支出,净结余707.3万元。

1984年至1985年,中央、省对县财政给予优惠政策,实行“一保两不找”的办法(即保证上交中央的,省对县不予补贴,而县超收部分也不上交省)。此办法激发了全县发展经济、开辟财源、增收节支的积极性,促进了农业大包干责任制的发展和综合体制改革工作的进行。

二、财政收入

县财政收入主要有农业税、工商税、企业收入和其它收入等。

三年经济恢复时期的1952年财政总收入为18.1万元(前二年资料缺)。

第一个五年计划时期(1953—1957年)预算总收入510万元,平均每年102万元,年平均比三年经济恢复时期增长463.5%。

第二个五年计划时期(1958—1962年)预算总收入1671.1万元,平均每年334.2万元,年平均比“一五”时期增长227.6%。

1963年至1965年经济调整时期预算总收入1654.4万元,平均每年551.5万元,年平均比“二五”时期增长65%。

第三个五年计划时期(1966—1970年)预算总收入2416.4万元,平均每年483.3万元,年平均比三年经济调整时期下降12.4%。

第四个五年计划时期(1971—1975年)预算总收入3710.7万元,平均每年742.1万元,年平均比“三五”时期增长53.5%。

第五个五年计划时期(1976—1980年)预算总收入4540.3万元,平均每年908.1万元,年平均比“四五”时期增长16.6%。

第六个五年计划时期(1981—1985年)预算总收入6763.3万元,平均每年1352.7万元,年平均比“五五”时期增长48.9%。

从1952年至1985年,县财政总收入为21284.4万元。这一时期的财政收入因政治形势的影响时有起落,但自中共十一届三中全会以后,县内率先实行“改革、开放”的政策,财政收入直线上升,特别是1981年至1985年,5年间的财政收入等于1949年至1972年22年财政收入的总和。

1961—1985年度财政收入情况表

表17-1单位:万元

续表17—1

三、财政支出

县内财政始终根据“收支平衡,略有节余”的原则掌握使用。支出的项目有经济建设、社会文教卫生、行政管理和其它支出四大类。经济建设支出有工业基本建设和农业基本建设两项。工业基本建设包括建设安装、设备购置、流动资金、挖潜改造、新产品试制及其它建设等经费。农业基本建设包括农、林、水利、气象等基本建设投资、事业费和国营农业企业流动资金、支持人民公社支出(主要是帮助贫穷社队发展生产和支持乡镇企业的发展)。社会文教卫生费主要有文化、教育、卫生、科技、体育、文物、地震、通讯广播、计划生育等事业费和抚恤、社会救济等项。行政管理费有国家机关经费、行政业务费、干部训练费等项,主要用于工资、福利、办公、邮电、差旅、会议、修理、设备购置等方面。其它支出主要是民族补助、地方外事、兵役征集、流窜人员收容和其它杂项费用等。

从1952年至1985年,全县财政支出19919.7万元,其中1952年38.3万元;“一五”时期722万元,平均每年144.4万元,年均增长277%;“二五”时期1556.1万元,平均每年311.2万元,比“一五”时期年均增长116.9%;1963年至1965年经济调整时期1019万元,平均每年203.8万元,比“二五”时期年均下降34.9%;“三五”时期2176.4万元,平均每年435.3万元,比三年经济调整时期年均增长113.6%;“四五”时期2977万元,平均每年595.4万元,比“三五”时期年均增长36.8%;“五五”时期4968.7万元,平均每年993.7万元,比“四五”时期年均增长66.8%;“六五”时期6462.2万元,平均每年1292.4万元,比“五五”时期年均增长30.1%。

由于国民经济不断发展,财政支出的构成变化较大,用于基本建设投资、文教科学卫生、行政管理等事业费逐年增加,所占比重随着时期的不同亦有所不同,财政支出由建国初期的供给型转向建设型。

1952—1985年度财政支出情况表

表17-2单位:万元

续表17-2

四、财政管理与监督

建国后,县设立财政局(初为财粮科、财政科)管理全县的财政事务。县财政局除接受主管单位领导外,还接受县人民代表大会的监督,每年县(乡)财政部门要向县(乡)人民代表大会作预决算报告。县(乡)财政对各单位有财务管理监督权,对有收入的事业单位和企业单位,监督其收入计划的制定,是否按规定交款、交利,有无违反规定或额外征收、摊派、任意减免等。对各支出单位和基本建设单位,监督其是否按照财政制度的规定办理,用款是否按手续办理,预算支出的事业效果如何,还要监督用款单位的财务管理和经济责任制等。经常性的监督形式有事前监督、日常监督、事后监督。尤其是事后监督,每年县财政部门都要组织力量对各单位的资金使用、编报决算开展互审,进行财务、物价、税务等方面的大检查工作。

1950年至1952年经济恢复时期,县财政的主要任务是清理民国时期的资产和根据人民政府规定的人员编制供给标准向上级领报和监督支出。

1952年,国家财政基本好转,为减轻人民负担和有计划按比例发展各项事业,整顿了乡财政,停征农业税和工商税附加。为配合“三反”运动,财政局设审计员1名,对全县的贪污、浪费情况进行了一次全面的清查。

1961年起开始设财政监察员,经常不断地对全县各单位私设的“小仓库”、“小金库”、“小钱柜”进行查处。60年代共查处违纪金额20多万元。

1972年10月至1974年3月,县委、县政府在门台镇举办了三期全县所有党政干部及财贸、文教系统大部分人员参加的财贸学习班,共罚没违纪金额100余万元。

1976年,县财政局根据国家政策采取冻结存款的措施,对各单位应上交而未交的工会经费、党费、福利费、办公费结余等实行冻结,缴纳入库余额48万元。

1979年,实行核实财政收支的办法,对各单位的财务收支进行核实,收缴入库金额24.7万元。

1985年,财政、税务、物价等单位在县财经纪律检查办公室的领导下对全县税收、财务、物价开展大检查,查出偷税、漏税、乱挤乱摊成本费用、滥发奖金、吃喝招待、违反价格法规等违纪金额144万元,其中税收部分75.5万元,财务部分56万元,物价部分12.3万元,当即进行了处理。

1949年至1985年,县财政管理监督工作维护了全县财经制度、纪律,提高了企业经济效益,促进和保证了全县各项工作的顺利开展。