目录

第三节 财务管理

一、管理体制

人民银行内部财务管理,主要是资财、业务收支、各项费用三部分。市人民银行在各项费用方面,1978年前,除1959~1961年、1971~1972年两段时期,行政编制人员的经费,列入地方财政预算,由地方财政拨款开支外,均是按照上级行核批的指标和规定的标准开支列帐。对基层各处的费用管理,1973年制订过管理办法,1975年修订为《统一管理、定额包干与报帐相结合的办法》。1978年1月1日起,执行《中国人民银行财务管理制度》,即“统一领导、分级管理、收支相抵、损益集中”的体制。

1979年试行经济核算制,这是财务管理上一项重大改革,实行“统一领导、分级管理、独立核算、各计盈亏”的体制,1981年正式实行。主要内容:上级行核拨信贷资金,资金多缺向上级行上存或借用;存、借资金和联行往来资金均计利息;编制经济指标计划,按完成情况,提取企业基金。1984年市工商银行分设,继续实行经济核算,市人民银行不实行。经济核算指标,试行后作过修改,1985年分为五项:1、资金指标;2、质量指标;3、储蓄存款指标;4、成本指标;5、利润指标。1981~1982年,企业基金提留办法,每完成一项指标,按工资总额的1%提取,用于奖励和集体福利。1983年起,实行“利润留成办法”,留成比例,由上级行一年一定。留成资金,建立业务发展、福利、奖励三项基金,按规定掌握使用。

市中国银行成立后,各项费用按指标管理,利润按上级行核定比例留成。市农业银行分设后,1981年起亦实行经济核算制。市建设银行,1983年前,各项费用实行报帐制,1983年起,按核批的预算指标进行管理,1985年实行利润留成,比例为7.84%。市保险公司系非会计独立核算,各项费用按预算指标管理,开支列帐。

二、经营成果

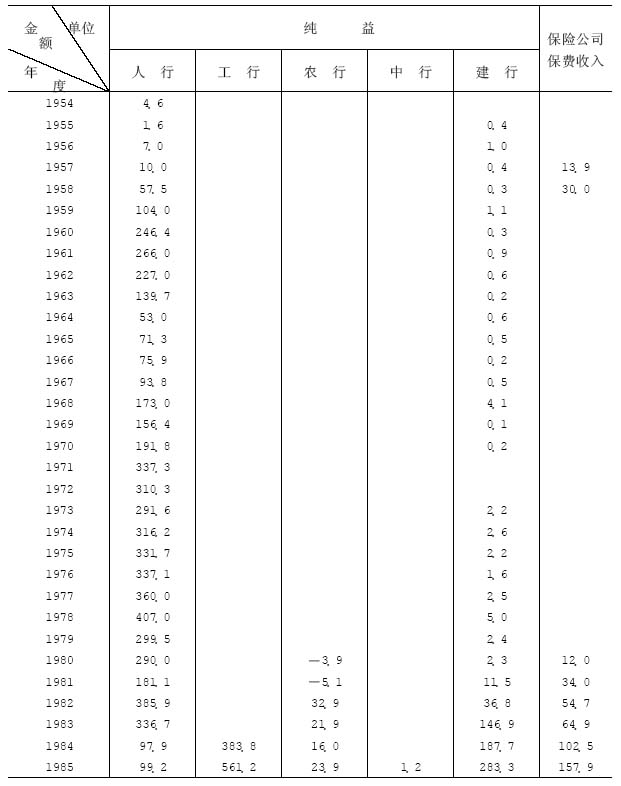

银行决算盈亏,是经营货币信用的具体表现。市人民银行1979年前,不实行经济核算,吃“大锅饭”,盈亏划转上级行。党的十一届三中全会后,金融体制开始改革。从1979年起,推行经济核算制,实行利润留成,实现利润数全额上缴。留成部分,由上级行返还。市保险公司保费收入,除按规定保存数额外,多余上缴上级公司。

金融系统经营成果统计表

单位:万元

人民银行内部财务管理,主要是资财、业务收支、各项费用三部分。市人民银行在各项费用方面,1978年前,除1959~1961年、1971~1972年两段时期,行政编制人员的经费,列入地方财政预算,由地方财政拨款开支外,均是按照上级行核批的指标和规定的标准开支列帐。对基层各处的费用管理,1973年制订过管理办法,1975年修订为《统一管理、定额包干与报帐相结合的办法》。1978年1月1日起,执行《中国人民银行财务管理制度》,即“统一领导、分级管理、收支相抵、损益集中”的体制。

1979年试行经济核算制,这是财务管理上一项重大改革,实行“统一领导、分级管理、独立核算、各计盈亏”的体制,1981年正式实行。主要内容:上级行核拨信贷资金,资金多缺向上级行上存或借用;存、借资金和联行往来资金均计利息;编制经济指标计划,按完成情况,提取企业基金。1984年市工商银行分设,继续实行经济核算,市人民银行不实行。经济核算指标,试行后作过修改,1985年分为五项:1、资金指标;2、质量指标;3、储蓄存款指标;4、成本指标;5、利润指标。1981~1982年,企业基金提留办法,每完成一项指标,按工资总额的1%提取,用于奖励和集体福利。1983年起,实行“利润留成办法”,留成比例,由上级行一年一定。留成资金,建立业务发展、福利、奖励三项基金,按规定掌握使用。

市中国银行成立后,各项费用按指标管理,利润按上级行核定比例留成。市农业银行分设后,1981年起亦实行经济核算制。市建设银行,1983年前,各项费用实行报帐制,1983年起,按核批的预算指标进行管理,1985年实行利润留成,比例为7.84%。市保险公司系非会计独立核算,各项费用按预算指标管理,开支列帐。

二、经营成果

银行决算盈亏,是经营货币信用的具体表现。市人民银行1979年前,不实行经济核算,吃“大锅饭”,盈亏划转上级行。党的十一届三中全会后,金融体制开始改革。从1979年起,推行经济核算制,实行利润留成,实现利润数全额上缴。留成部分,由上级行返还。市保险公司保费收入,除按规定保存数额外,多余上缴上级公司。

金融系统经营成果统计表

单位:万元